去中心化衍生品市场一直面临流动性不足及交易深度有限等挑战。与中心化交易所依赖专业做市商和庞大资金不同,许多链上交易平台需自行建立流动性池,这往往导致资本利用率降低,市场流动性分散。

CyberDEX 的诞生则开启了另一种发展方向。作为构建于 Optimism 网络上的永续合约交易平台,CyberDEX 不自建流动性体系,而是直接接入 Synthetix 已建成的共享流动性网络。如此一来,平台可获取更高市场深度与稳定交易体验,并同步降低协议扩展成本。

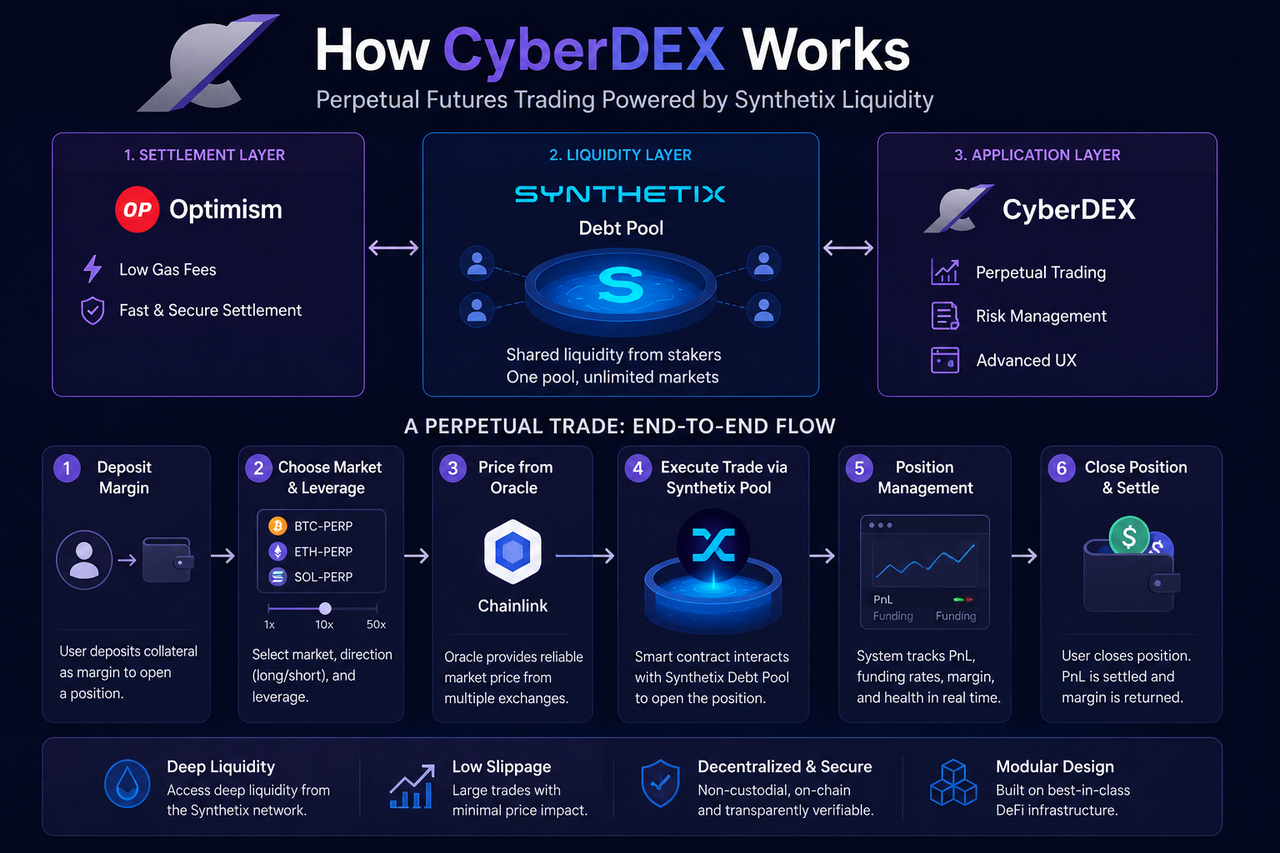

什么是 CyberDEX 交易架构?

CyberDEX 的交易架构包含三大组成:Optimism 结算层、Synthetix 流动性层,以及 CyberDEX 应用层,三者合力构成完整的链上衍生品交易生态。

Optimism 负责交易执行和链上结算,具备低 Gas 成本及高效率;Synthetix 提供统一流动性池和合成资产基础设施;CyberDEX 则负责订单管理、交易界面设计与用户体验。

这种分层设计让 CyberDEX 无需自行承担流动性建设,可专注于衍生品产品创新与功能研发。

| 架构层级 | 主要协议 | 核心功能 |

|---|---|---|

| 应用层 | CyberDEX | 交易界面与交易功能 |

| 流动性层 | Synthetix | 提供共享流动性 |

| 结算层 | Optimism | 链上交易执行与结算 |

这与传统交易所将所有功能集中于单一系统的架构有明显不同。

Synthetix Debt Pool 如何提供流动性?

Synthetix 的最大创新是 Debt Pool(债务池)机制。与传统流动性池需用户存入交易对资产不同,Synthetix 将所有质押资产集中作为统一流动性来源。

当用户质押资产铸造合成资产时,即成为整个系统债务池的一员。所有质押者共同承担系统债务,同时分享交易手续费和生态激励。

CyberDEX 接入这一流动性网络后,开仓用户无需寻找交易对手,而是直接与 Debt Pool 交易。无论市场多空变化,统一流动性池皆可为市场带来深度支援。

此模式有效解决了传统 DeFi 交易平台流动性碎片化问题,整体资本利用效率也随之提升。

CyberDEX 如何实现低滑点交易?

滑点常见于市场深度不足时。当用户下单规模较大,订单会消耗市场挂单,导致成交价偏离预期。

CyberDEX 采用共享流动性模型后,交易深度不再依赖单一交易对或独立资金池,而来自整个 Synthetix 网络所支持的统一流动性。

所有交易对同一流动性来源,市场可容纳更大交易规模,价格冲击风险也相对降低。这正是许多基于 Synthetix 的衍生品平台能提供机构级交易体验的主因。

然而,滑点无法被完全消除。若遇市场剧烈波动或流动性利用率极高时,仍可能出现价格偏差。

Chainlink 与预言机系统如何提供价格数据?

永续合约市场要稳定运作,必须依赖精确的价格来源。若价格数据发生偏差,将可能导致清算错误、套利攻击甚至系统风险。

CyberDEX 通过链上预言机获取外部市场价格,并用于交易执行与风险管理。预言机网络持续自多个交易市场收集数据并产生聚合价格。

用户开仓或平仓时,系统不依赖订单簿报价,而直接采用预言机价格计算。此设计降低市场操纵空间,提升交易公平性。

预言机价格主要应用于:

- 仓位开立

- 仓位平仓

- 保证金计算

- 资金费率结算

- 强制平仓判断

因此,预言机系统实际上是 CyberDEX 交易架构不可或缺的一环。

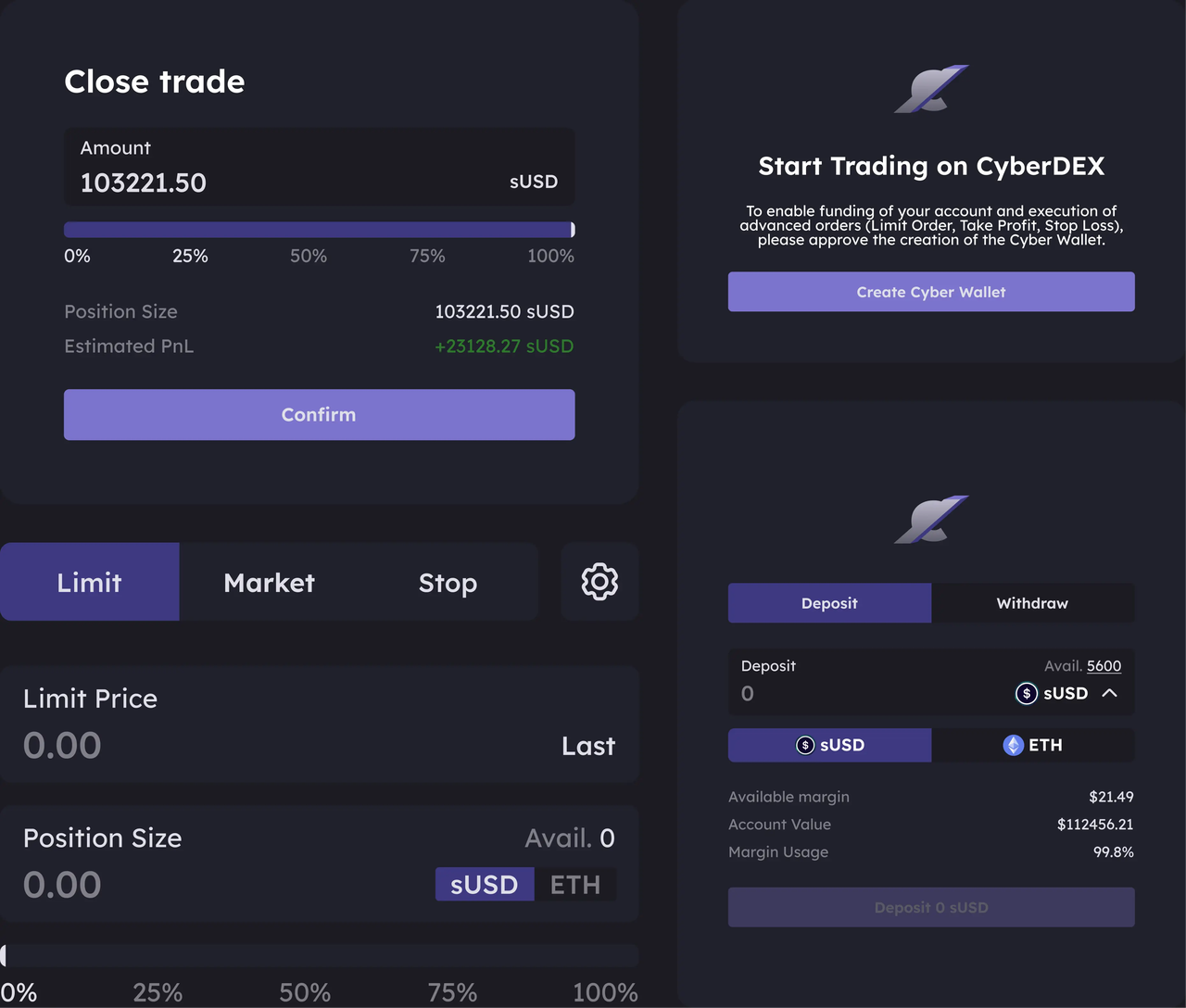

一笔永续合约交易如何完成?

从用户角度观察,CyberDEX 的交易流程与中心化交易所类似,但底层执行逻辑截然不同。

首先,用户需向平台存入保证金,并选择欲交易的市场。接着设定杠杆倍数与仓位方向,系统依据当下预言机价格计算可开仓规模。

订单送出后,智能合约调用 Synthetix 流动性池完成交易,同时记录仓位信息。持仓期间,系统持续计算浮动盈亏及资金费率变动。

当用户选择平仓时,智能合约再次依预言机价格计算最终盈亏并完成资产结算。

流程简化如下:

| 阶段 | 系统执行内容 | 核心功能 |

|---|---|---|

| 存入保证金 | 锁定交易资金 | 交易界面与交易功能 |

| 开仓 | 调用 Debt Pool 流动性 | 提供共享流动性 |

| 持仓 | 即时计算盈亏 | 链上交易执行与结算 |

| 资金费率结算 | 调整市场多空平衡 | |

| 平仓 | 完成收益结算 |

全程皆由链上智能合约自动执行,无需中心化机构介入。

CyberDEX 与 AMM DEX 有何不同?

不少用户会将 CyberDEX 与 Uniswap 等 AMM 交易所进行比较,但双方服务的市场及底层机制其实大异其趣。

AMM 以流动性池定价模型为核心,交易价格由池内资产比例决定。交易规模增大,价格变动幅度随之扩大,容易产生滑点。

CyberDEX 采用预言机驱动的永续合约模式,交易价格直接参考外部市场价,流动性则由共享 Debt Pool 提供支撑。

| 对比维度 | CyberDEX | AMM DEX |

|---|---|---|

| 产品类型 | 永续合约 | 现货交易 |

| 流动性来源 | Debt Pool | LP 流动性池 |

| 定价方式 | 预言机价格 | AMM 曲线 |

| 对手方 | 共享流动性池 | 流动性池 |

| 主要用途 | 杠杆与对冲 | 代币兑换 |

因此,二类协议虽同属 DeFi 交易平台,解决的需求却并不相同。

CyberDEX 运作机制的优势与潜在限制

CyberDEX 最大优势即在共享流动性架构。借助 Synthetix 已建流动性网络,平台可免于重复建设资金池,提升资本利用效率,并为用户带来更深市场深度。

此外,模块化设计让 CyberDEX 能专注于产品创新,无需负担底层流动性管理。这种分工有助于推动 DeFi 生态专业化。

然而,共享基础设施也代表平台运作将受上游协议影响。若 Synthetix 流动性层或预言机系统出现异常,CyberDEX 的交易功能亦会受牵连。因此,协议间的依赖关系是该架构必须正视的挑战。

总结

CyberDEX 的核心运作逻辑奠基于 Synthetix 的共享流动性网络。用户于平台进行永续合约交易时,实际上是与统一的 Debt Pool 互动,而非依赖传统订单簿撮合或 AMM 流动性池。

通过将 Optimism 作为结算层、Synthetix 作为流动性层、CyberDEX 作为应用层,平台搭建出一套模块化 DeFi 衍生品交易架构。这种设计不仅提升资本效率,也为链上衍生品市场未来发展提供崭新基础设施范式。

FAQs

CyberDEX 为何不需传统做市商?

CyberDEX 采用 Synthetix Debt Pool 提供统一流动性。用户交易时直接与共享流动性池互动,无需依赖传统做市商维持市场深度。

CyberDEX 的流动性来源为何?

CyberDEX 流动性主要来自 Synthetix 质押者所组成的 Debt Pool,所有质押资产共同构建统一市场流动性来源。

CyberDEX 是否采用订单簿?

CyberDEX 不采用传统订单簿模式。交易价格主要源自预言机数据,交易执行则经智能合约与共享流动性池完成。

CyberDEX 如何降低滑点?

由于交易流动性来自整个 Synthetix 网络,而非单一流动性池,市场深度自然更高,大额交易产生的价格冲击也较小。

CyberDEX 与 GMX 的流动性机制有何不同?

CyberDEX 由 Synthetix Debt Pool 提供流动性,GMX 则采用 GLP 多资产流动性池。两者皆为共享流动性设计,但底层结构及风险分担机制不尽相同。

分享

目錄

相關文章

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

SUN 代幣的運作機制為何?治理與激勵模型深入解析

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益