日本已通過新立法,將加密貨幣投資活動納入更嚴格的金融市場監管體系。這項變革不僅突破過去以支付服務法規為主、將加密貨幣視為可轉讓數位價值的作法,更進一步將投資資訊揭露、市場行為與投資人保護直接納入金融監管範疇。

對投資人而言,這波改革最終可能影響合格加密貨幣收益的課稅方式、企業必須揭露的資訊、不公平交易的查核流程,以及受監管投資產品能否持有加密資產等面向。

本次調整不應被解讀為即時減稅或全面開放加密貨幣 ETF。日本的稅收方案明確指出,相關課稅待遇取決於金融市場法規修訂,且適用日期將與法律生效時間同步。

日本具體改革內容

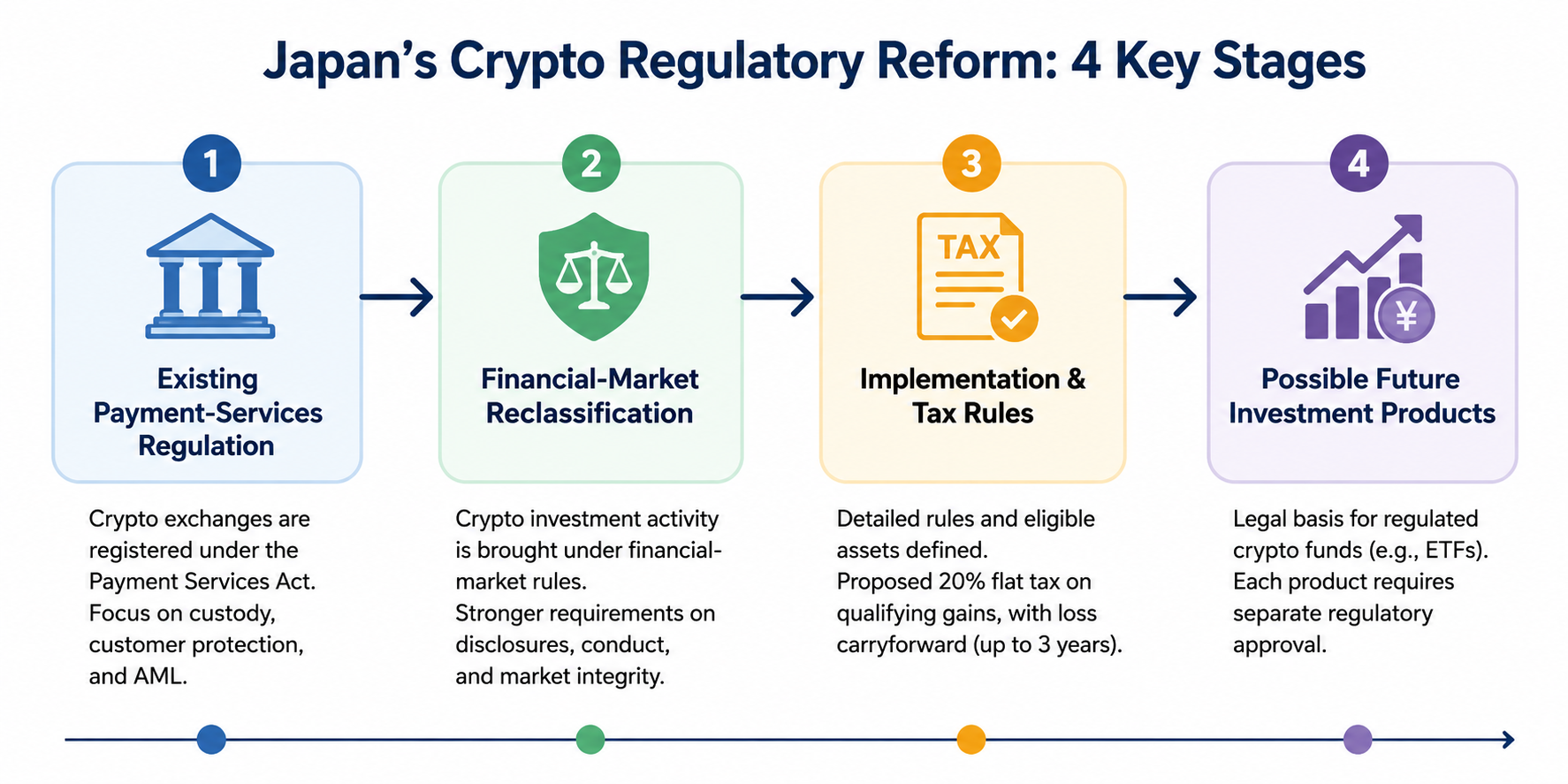

自 2017 年起,日本依據《支付服務法》監管境內加密貨幣交易所。企業若以法定貨幣兌換加密資產,須完成註冊、遵守託管規範,並履行客戶保護及反洗錢義務,相關註冊體系由金融廳持續維護。

新制並非單純廢除原有規定,而是藉由將加密貨幣投資活動視為金融市場行為,擴大監管架構。

支付監管與投資監管所管理的風險本質上有所不同。支付規則著重資產託管、轉帳、兌換操作與客戶資產安全;而金融市場規則則強調資訊揭露、推介、利益衝突、價格形成與不公平交易防範。

| 監管領域 | 早期重點 | 改革方向 |

|---|---|---|

| 加密貨幣分類 | 可轉讓價值與支付用途 | 投資及金融市場屬性 |

| 企業監管 | 交易所註冊與託管 | 行為及資訊揭露義務擴大 |

| 投資人資訊 | 平台及上架管控 | 聚焦合格加密資產的資訊結構化 |

| 市場濫用 | 一般交易所監管 | 強化不公平或資訊型交易規範 |

| 稅收待遇 | 通常與其他雜項收入合併課稅 | 擬議對合格交易單獨課稅 |

| 投資基金 | 法規限制較多 | 為未來受監管加密基金奠定基礎 |

將加密貨幣稱為金融資產並不代表每個代幣都等同於股票、債券或傳統證券。加密貨幣持有人不會自動擁有所有權、投票權、分紅權或債權,這些權利仍取決於資產設計及法律條款。

日本加密貨幣稅收規則變動

日本財務省提出對部分加密資產處分實施單獨 20%稅率,包括 15%國稅與 5%地方居民稅。該稅率僅適用於未來監管架構涵蓋企業交易的指定加密資產。

方案允許合格虧損若當年無法全數抵扣,可向後結轉最長三年,並從未來合格加密貨幣收益中扣除。此外,規劃亦單獨規範合格加密衍生品及受監管企業的申報義務。

這些細節顯示,「20%加密稅」並非適用於所有加密貨幣活動的單一稅率。

最終規則需明確以下事項:

- 未納入相關監管登記冊的加密資產;

- 於海外平台交易;

- 去中心化交易所交易;

- 錢包間資產處分;

- 挖礦、借貸、空投及鏈上賺幣收入;

- 以加密貨幣支付取得的資產;

- 與非合格資產類別相關的衍生品。

財務省表示,主要單獨課稅條款將於修訂金融法生效後的次年 1 月 1 日起適用。此一方式較假定固定年份生效更為精準,須待正式生效日確認後始能執行。

因此,投資人必須持續依照每筆交易發生時的現行規定辦理。

投資人保護機制提升

金融市場監管可能要求更一致地揭露影響投資人決策的重要資訊。

具體實施細則確立後,相關揭露資訊可能包括資產發行結構、供給量、治理、技術設計、利益衝突、價格風險及企業對投資人的責任。

市場行為規則同樣是改革核心。加密貨幣價格可能因交易所上架、代幣解鎖、項目公告、安全事件或未公開商業決策而劇烈波動。更明確的金融市場架構將賦予監管機關更大權限,處理涉及重大未公開資訊的不公平交易。

然而,監管無法消除加密貨幣持有的根本風險。投資人仍可能面臨:

- 嚴重價格波動;

- 交易所或託管方失效;

- 錢包遭駭;

- 智能合約漏洞;

- 流動性有限;

- 誤導性代幣資訊揭露;

- 項目棄置;

- 監管或稅收待遇變動。

監管分類雖優化監督體系,卻不代表某加密資產即安全、合法、流動性充足或適合特定投資人。

改革是否批准日本加密貨幣 ETF?

否。將加密貨幣歸入投資導向架構,並不自動核准現貨比特幣 ETF 或其他加密基金。

財務省稅收方案提及未來針對投資於指定加密資產的特定投資信託之稅收待遇,顯示政府正規劃可納入受監管加密投資產品的法律與稅收框架。

具體基金仍須個別監管審查。監管機關需考量下列事項:

- 合格底層資產;

- 託管與私鑰管理;

- 資產評價;

- 市場監控;

- 資訊揭露;

- 流動性;

- 投資人資格;

- 基金治理。

投資人需區分三類事件:

- 法律允許某類產品;

- 監管機關發布詳細產品規則;

- 某基金獲准並開放投資。

僅有第三項才能確保投資人可實際參與。

投資人下一步建議

改革應依流程順序推進,而非僅憑單一公告判斷。

首先,確認修訂金融法規的正式生效日期。其次,查閱金融廳對受監管企業、合格資產、資訊揭露與市場行為要求的具體規範。第三,在假定交易可適用 20%單獨稅率前,先行確認最終稅收指引。第四,任何加密基金在獲得具體產品監管核准前皆視為不可用。

投資人亦應保留完整交易紀錄,包括購買日期、成本、出售收入、手續費、錢包轉帳、交易所流水及申報用日圓價值。簡化的稅率標題不代表可免除精確計算收益。

總結

日本加密貨幣改革推動投資活動邁向更正式的金融市場架構,同時保留支付、託管與交易所相關監管。

改革為更強化的資訊揭露、市場濫用監理、條件式 20%單獨課稅、虧損結轉及未來受監管加密投資基金鋪路。最終效益取決於生效日期、實施細則、合格資產定義與產品審查。

投資人需注意,重點並非所有變動立即生效,而是日本正逐步打造更整合的監管體系,讓加密貨幣投資活動有望如同其他金融市場行為一般受到監督與課稅。

本文僅供教育參考,不構成投資、稅務或法律建議。數位資產投資涉及市場、流動性、託管、技術、對手方及監管等風險。

常見問題

日本是否已正式將所有加密貨幣認定為金融證券?

否。日本僅將加密貨幣投資活動納入更嚴格的金融市場架構,並未賦予每個代幣股票、債券或傳統證券的法律屬性。資產所附權利仍取決於其結構與法律條款。

日本加密貨幣收入是否現已按 20%課稅?

尚未自動適用。財務省僅提出針對指定加密資產相關合格交易實施 20%單獨稅率,相關規定需待金融法規修訂生效及詳盡資格條件確認。

加密貨幣虧損能否結轉?

稅收方案允許合格未抵扣虧損向後結轉最長三年,並可抵扣未來合格加密貨幣收益,具體仍需依最終規範辦理。不可無限制將虧損抵扣工資或無關收入。

日本是否批准了現貨比特幣 ETF?

僅因法律變更,並未核准具體現貨比特幣 ETF。改革或為未來加密投資基金提供法律基礎,但仍須監管機關發布細則並核准產品。

海外交易所交易是否享有同樣稅收待遇?

尚待最終指引。官方規劃將單獨稅收待遇與指定加密資產及受監管企業連結,投資人不應預設所有海外或去中心化交易均符合資格。

更強監管是否能消除加密貨幣投資風險?

否。監管可提升資訊揭露與執法,但無法防止價格波動、技術失效、駭客攻擊、詐欺、流動性不足或託管不善導致的損失。

分享

相關文章

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

SUN 代幣的運作機制為何?治理與激勵模型深入解析

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益