在韓國股市研究領域,「LG vs 三星」常被簡化為電視品牌競爭,卻忽略了半導體對三星電子財報結構的深遠影響,以及 LG電子車載方案板塊帶來的汽車周期曝險。明確兩家上市公司的業務分工,是閱讀 LG電子全景框架後進行同業比較的基礎。此對比旨在建立認知界線,並不代表對任何標的作出優劣判斷。

LG電子是什麼?

LG Electronics Inc. 為韓國消費電子及車載方案領域的上市公司,掛牌於 KOSPI 市場,業務分為家電與空氣解決方案(H&A)、家庭娛樂(HE)、車輛組件解決方案(VS)三大板塊。LG電子不涉及晶圓製造,收入來源包括白電、OLED 與 QNED 電視整機,以及針對整車廠的車載資訊娛樂及顯示系統。

LG電子與 LG化學、LG Display 等集團成員皆為獨立上市主體。LG電子商業模式從收入認列、板塊分工與集團內採購關係等層面,闡述各事業本部的運作邏輯。查閱財報或交易頁面時,須以公司全名核對,避免與 LG Display 等集團公司混淆。

三星電子是什麼?

Samsung Electronics Co., Ltd. 屬於三星集團,核心業務涵蓋半導體、行動裝置及消費電子,是綜合型科技企業,掛牌於 KOSPI 市場。三星電子按事業群分為設備體驗(DX)及設備解決方案(DS):DX 涵蓋智慧型手機、電視、家電與網路設備;DS 涵蓋儲存晶片、邏輯晶片及晶圓代工,半導體業務在收入及營業利潤中占有較高比重。

三星電子與 LG電子不同,兼具晶片設計製造與終端品牌銷售功能。Galaxy 系列智慧型手機、Neo QLED 電視及 DRAM/NAND 儲存晶片分別對應行動、顯示及半導體三條利潤鏈。與 LG電子比較時,需將半導體業務比重納入結構分析,而非僅比對電視或白電產品線。

業務結構與半導體曝險有何不同?

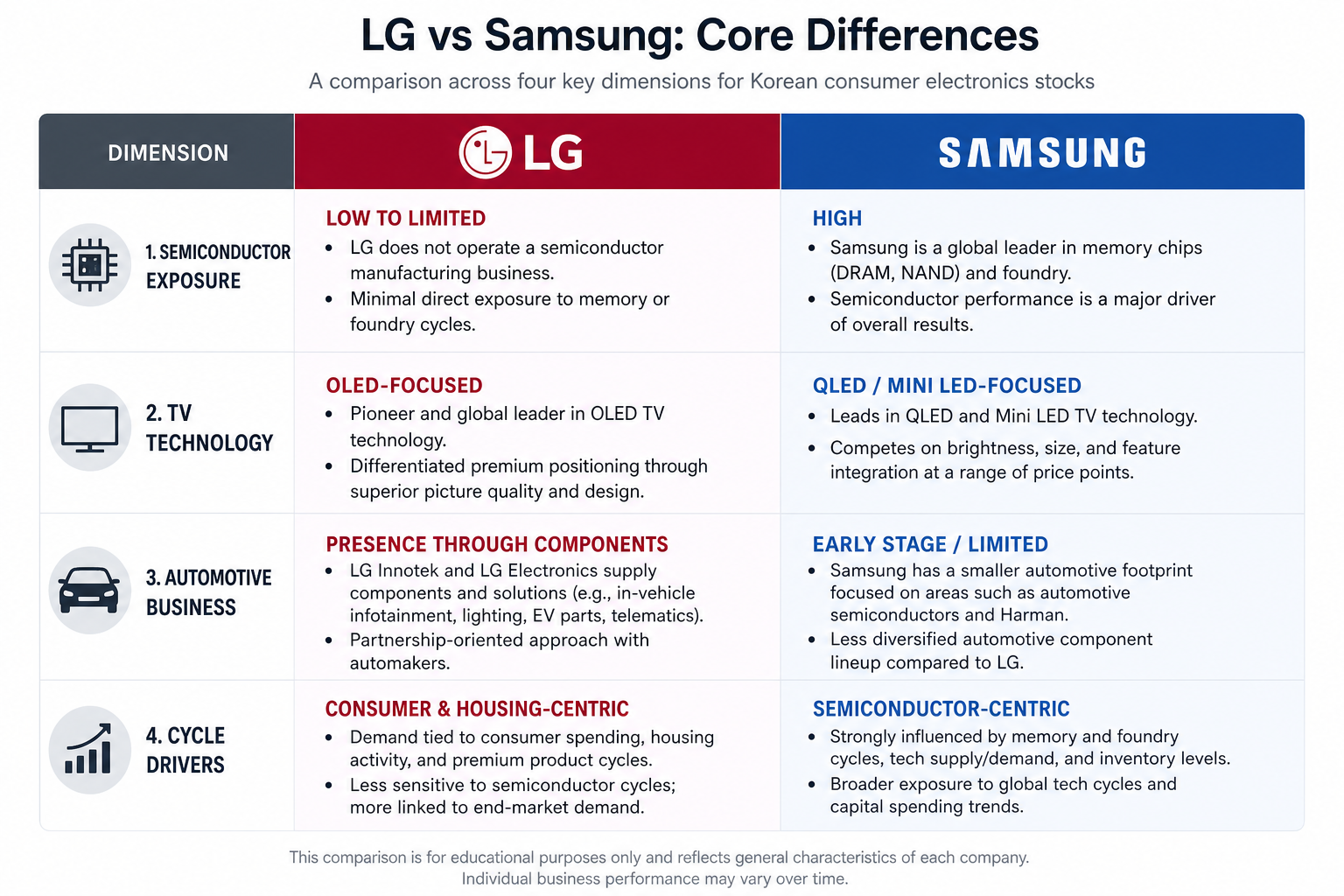

LG電子與三星電子在業務結構上的差異,主要體現在「是否擁有晶圓製造」及「板塊利潤比重」兩個層面。LG電子三大板塊均圍繞整機、品牌及車載系統整合運作,面板等零組件可能向 LG Display 採購,但自身不生產儲存或邏輯晶片。三星電子的 DS 事業群直接參與全球儲存與代工市場競爭,晶片價格周期對集團財報影響遠高於 LG電子。

| 對比維度 | LG電子 | 三星電子 |

|---|---|---|

| 半導體製造 | 無 | 儲存、邏輯晶片、代工 |

| 核心收入板塊 | H&A、HE、VS | DX、DS |

| 智慧型手機 | 非主要業務 | Galaxy 系列為核心產品線 |

| 面板角色 | 電視整機整合 | 自產面板並應用於終端 |

| 車載布局 | VS 板塊獨立運營 | 零組件及系統方案布局 |

| 主要周期變數 | 家電需求、電視競爭、汽車定點 | 晶片價格、手機出貨、顯示需求 |

上述表格從產業鏈分工角度歸納結構性差異。於半導體景氣變動階段,三星電子因 DS 板塊可獲得與 LG電子不同的利潤彈性;消費疲弱時,兩家公司均可能受家電與電視需求拖累,但因板塊比重不同,影響路徑亦有差異。

圖 1. LG電子與三星電子事業板塊分工及半導體曝險差異:LG電子專注家電、電視與車載方案,三星電子以半導體與行動裝置雙支柱運作。

電視與白電競爭力如何比較?

電視與白電是兩家公司最常被並列討論的領域,但技術路線並不相同。LG電子在 HE 板塊主推 OLED 自發光顯示,H&A 板塊涵蓋冰箱、洗衣機、空調及空氣淨化器;三星電子在電視領域推行 QLED、Neo QLED 等多路線,白電依賴全球通路與 LG電子於多個市場直接競爭。

| 品類 | LG電子 | 三星電子 |

|---|---|---|

| 電視技術主線 | OLED、QNED | QLED、Neo QLED |

| 電視作業系統 | webOS | Tizen |

| 白電核心品類 | 冰箱、洗衣機、空調、淨化器 | 冰箱、洗衣機、空調等 |

| 競爭焦點 | OLED 高階影音、節能家電 | 量子點電視、智慧家電生態 |

電視與白電市場競爭激烈,市場份額及原物料成本皆會影響各板塊表現。上述比較僅描述產品與技術路線差異,不對品牌競爭力作優劣排序。觀察 LG電子電視業務時,相關核對要點可參考 LG電子風險指標清單中的競爭與板塊指標。

市值結構與估值口徑差異(機制說明,非投資建議)

LG電子與三星電子的市值規模及估值倍數差異,反映業務結構、利潤來源與資本市場定價邏輯的不同。市值等於股價乘總股本;不同板塊的利潤波動性、資本開支強度與再投資需求,均會影響市場採用的估值框架。

三星電子因半導體比重高,市場常參照晶片景氣與資本開支周期理解其獲利波動;LG電子因缺乏晶圓製造,定價更側重家電與電視競爭格局、VS 板塊定點節奏及集團內關聯交易。市盈率(P/E)、市淨率(P/B)等指標的橫向可比性,取決於利潤穩定性及會計政策一致性。

| 估值相關機制 | LG電子 | 三星電子 |

|---|---|---|

| 利潤波動來源 | 家電、電視競爭、車載定點 | 晶片價格、手機出貨、顯示需求 |

| 資本開支特徵 | 整機產線、車載方案研發 | 先進製程產線、儲存擴產 |

| 常見估值參考 | 消費電子、汽車電子方案商 | 半導體 + 消費電子綜合企業 |

估值指標反映市場對未來的預期。直接比較兩家公司估值倍數時,需先確認業務結構差異是否讓利潤口徑具備可比基礎,以上說明僅為機制層面差異,不構成投資判斷或目標價預測。

圖 2. LG電子與三星電子在韓國消費電子股票領域的四大核心差異:業務重心、半導體曝險、電視技術路線與周期驅動。

對比時有哪些局限?

LG電子與三星電子的橫向比較存在結構性侷限:LG電子需與 LG Display、LG化學等分開分析,三星電子則於單一主體整合晶片與終端,板塊披露細節不同;LG電子向 LG Display 採購面板,比較毛利率時須注意關聯交易口徑;半導體景氣邏輯不可直接套用至 LG電子,VS 與 H&A 板塊有獨立周期節奏;資本開支與研發政策差異亦影響 P/E、P/B 的可比性。

總結

LG電子與三星電子常被並列於韓國消費電子股票賽道,核心差異在於半導體曝險與業務界線:三星電子以儲存與邏輯晶片為支柱,並涵蓋智慧型手機與顯示,LG電子聚焦家電、OLED 電視及車載方案,不涉及晶圓製造。電視與白電雖有直接競爭,但技術路線及板塊利潤結構各異。橫向比較需關注財報披露細節、關聯交易及板塊比重,並認識到簡單倍數比較的侷限。

FAQ

LG電子和三星電子最大的業務差異是什麼?

最大差異在於半導體曝險:三星電子擁有儲存及邏輯晶片製造業務,半導體通常占收入與利潤重要比重;LG電子不涉及晶圓製造,收入集中於家電、OLED 電視整機及車輛組件解決方案。

為何對比 LG電子時不能只看電視業務?

LG電子收入來自 H&A、HE、VS 三大板塊,電視僅屬 HE 板塊。車載方案對應汽車周期,家電板塊提供穩定現金流,僅以電視標籤概括將忽略 VS 與 H&A 的結構性影響。

LG電子和三星電子的電視技術路線有何不同?

LG電子在 HE 板塊主推 OLED 自發光顯示,同時布局 QNED;三星電子推行 QLED、Neo QLED 多技術路線,作業系統分別為 webOS 與 Tizen。兩者技術路徑不同,不構成優劣評斷。

三星電子的半導體業務如何影響與 LG電子的比較?

半導體業務使三星電子利潤明顯受晶片價格周期影響,LG電子周期曝險則更偏向家電、電視及汽車電子定點,對比時需將結構差異納入分析範圍。

比較兩家公司估值倍數時需注意什麼?

需先確認業務結構是否讓利潤口徑具備可比性。三星電子利潤受 DS 板塊波動影響較大,LG電子更貼近消費電子及車載方案邏輯,P/E、P/B 的橫向比較存在侷限。

LG電子和三星電子是同一股票代碼嗎?

不是。兩家公司於韓國交易所皆為獨立上市主體,公司全名、財報及股票代碼需分別查閱,避免將「LG」與「三星」簡稱混淆為錯誤代碼。

分享

Wasion Holdings 獲得墨西哥 CFE 價值 6.95 億元的智慧電表合約,股價飆漲 10.4%

聯邦法院對 ASX 處以 2050 萬澳元罰款,因其誤導性 CHESS 替代聲明

BSQ Capital Partners 與 USD.AI 在亞太地區成立 $300M 合資企業,用於 AI 算力融資

AlphAi 升級其與 Polymarket 相容的預測市場,加入 AI 分析與實時信號

日本10年期公債殖利率達到2.815%,創1996年以來新高

相關文章

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

Pharos 代幣經濟學深度解析:長期激勵機制、稀缺性模型及 RealFi 基礎設施的價值邏輯

CFD 槓桿機制是什麼?保證金與風險結構詳解

Plasma(XPL)代幣經濟學解析:供應、分配與價值捕捉

Plasma(XPL)與傳統支付系統的比較:重新定義穩定幣在跨境結算與流動性方面的運作邏輯