當低流動性的資產遇上高效率市場—RWA 流動性悖論

引言

在金融領域中,最缺乏流動性的資產——包括貸款、建築、商品——正迅速被映射至人類歷史上速度最快的市場。代幣化的初衷原本是提升流動性,但事實上它創造的僅僅是一種幻象:外表流動性強,但核心卻難以流通。這種錯配正是RWA流動性悖論的本質。

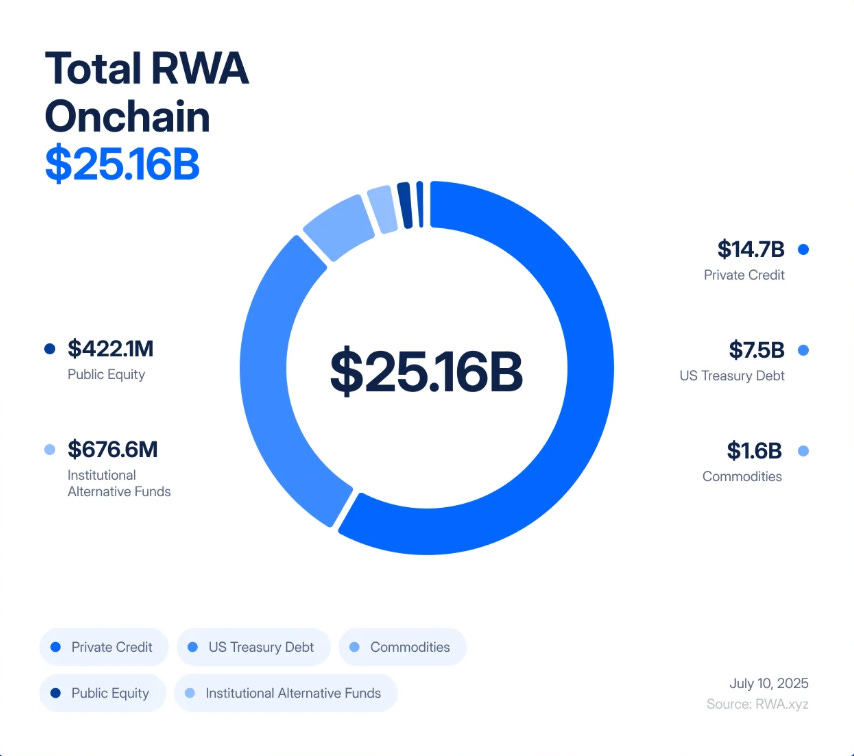

短短五年內,現實世界資產(RWA)的代幣化已從8,500萬美元的實驗,激增至2,500億美元市場。根據估算,2020年至2025年間,RWA市場規模成長了245倍,主要受到機構端對收益、透明度與資產負債表優化的強烈需求驅動。

BlackRock已推出代幣化國債,Figure Technologies也成功將數十億美元私募信貸上鏈,從新澤西到杜拜的房地產項目正在被拆分並在去中心化交易平台流通。

分析師預計,未來將有數兆美元資產加入這一市場。在許多人看來,這彷彿是傳統金融與去中心化金融之間久違的橋樑——終於有機會把現實世界可確定的收益安全性,與區塊鏈網路的速度和透明度結合起來。

然而在熱烈追捧的背後,卻埋藏著結構性隱憂。代幣化無法改變辦公大樓、私募債或金條的底層本質。這些資產本身流動性低——受到合約、登記及司法制度的限制。代幣化本質上只是為這些資產加上一層極度流動性的外殼,使其得以秒級交易、槓桿操作和清算。結果,原本緩慢的信用與估值風險被轉化為高頻波動,甚至將風險傳導時間從數月縮短至數分鐘。

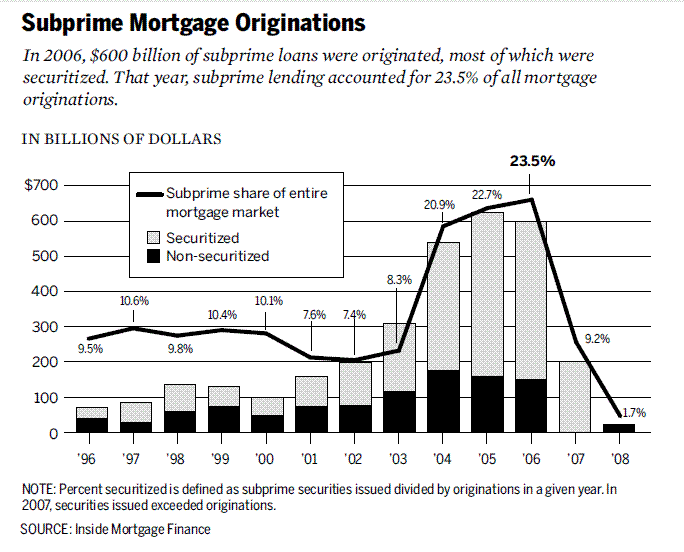

這種情境其實並不陌生。2008年,華爾街曾經付出慘痛代價:將流動性差的資產包裝成「高流動性」衍生品。次級房貸違約緩慢蔓延,而CDO與CDS卻瞬間崩盤。現實違約與金融工程的錯配,直接引發全球金融危機。如今的問題在於,這種結構正在區塊鏈領域被重新複刻,而危機爆發速度已經升級至程式層級。

假設有一枚與新澤西州伯根縣某商業不動產掛鉤的代幣。帳面上,這棟大樓營運正常:租戶按時付租,抵押款依約償還,產權明確。但真正過戶流程——驗證產權、簽署文件、向縣政府提交——全程可能花上數週。這就是房地產的本質:流程繁瑣、流轉緩慢、依賴紙本與司法機制。

若將這座房產數位化上鏈,產權存放於特殊目的載體(SPV),以其發行數位代幣代表分割所有權。這類沉寂資產瞬間變成24小時可交易。短短一個下午,相關代幣可在去中心化交易所多次轉手,得以抵押借貸生成穩定幣,甚至被打包成結構化產品,承諾「真實收益」。

然而事實是:房產本身並未產生變化。如果核心租戶違約、房價下跌、SPV主張的法律權益受質疑,現實層面的影響需要數月甚至數年才能完全顯現。但在鏈上,信心可能瞬間瓦解。一則社群謠言、預言機延遲、突發拋售都能引發自動清算潮。房產屹立不搖,代幣化表徵卻能在數分鐘內歸零,拖累抵押池、借貸協議及穩定幣。

這正是RWA流動性悖論的核心:把流動性差的資產捆綁進極速市場,表面上更安全,實際上風險更高。

2008年:慢動作崩盤 vs. 2025年:即時連鎖

21世紀初,華爾街將流動性低、風險極高的次級房貸打包成各種複雜證券。

抵押貸款支持證券(MBS)再被切分成不同層級的CDO(債務擔保證券)。各大銀行更進一步重疊搭載CDS(信用違約交換)以避險。在帳面上,這種「金融魔術」似乎能將脆弱的次級房貸變成安全的AAA級資產,實際上卻是在不穩定基礎上堆建一座透明度低、高槓桿的金融塔。

危機來臨時,緩慢累積的抵押違約與瞬息萬變的CDO、CDS市場迎頭相撞。房屋法拍周期動輒數月,但相關衍生品價格幾秒就能重估。這種錯配並非唯一原因,卻極大地擴大了地方性違約的全球波及。

RWA代幣化極有可能重演同樣的錯配——甚至更加劇烈。我們不再只是為次級房貸分層,而是把私募信貸、房地產、國債通通碎片化上鏈。CDS的角色則被「RWA二次衍生品」取代:例如期權、合成資產、RWA結構化產品。傳統評等機構為垃圾債背書,如今轉變為預言機及託管方的新型「信任黑箱」。

關鍵邏輯毫無改變:將流動性低、變現慢的資產包裝成看似流動的結構,讓其在速度快上百倍的市場中流轉。2008年系統需要數月崩潰,DeFi鏈上的傳染僅需數分鐘。

場景一:信貸違約連鎖爆發

某私募信貸協議將總價值50億美元的中小企業貸款進行代幣化,帳面收益率維持在8%-12%。投資人將該代幣視為優質抵押品,用於Aave、Compound等平台借貸。

隨後,宏觀經濟環境惡化,違約率上升。貸款組合的真實價值下降,而鏈上價格預言機每月僅更新一次,代幣在鏈上仍維持「健康」。

此時市場傳出消息:有幾家大客戶逾期。交易員搶在預言機反應前拋售。代幣價格跌破「官方」估值,錨定關係斷裂。

自動機制立即啟動。DeFi借貸協議偵測到價格下跌,隨即清算所有以此代幣質押的貸款。清算機器人還債、提取抵押品,隨後在去中心化交易所拋售,進一步引發更多清算。短短幾分鐘,原本逐漸累積的信貸風險就演變為整條鏈的危機。

場景二:地產閃崩鏈上傳導

某託管方管理著20億美元的商業地產代幣化資產,遭駭客攻擊後承認其法律權益可能存在瑕疵。與此同時,一場颶風重創該城市的相關物業。

鏈下資產價值陷入疑慮,鏈上代幣價格瞬間崩潰。

在去中心化交易所,投資人出現恐慌性拋售,AMM流動資金池迅速枯竭,代幣價格急劇下跌。

在整個DeFi系統中,該代幣被廣泛用作抵押品。清算立刻啟動,但收到的抵押物已經毫無流動性且接近零價值。借貸協議資金池瞬間變成不可回收資產。這類「機構級區塊鏈房地產」瞬間成為DeFi協議乃至相關TradFi基金帳面的巨大黑洞。

這兩個案例都說明:流動性「外殼」崩解的速度遠超過底層資產的反應。房子還在,貸款也還在,鏈上的表徵卻能在幾分鐘內歸零,拖垮整個系統。

下一個階段:RWA二次衍生品疊加槓桿

金融創新永不停歇。只要新資產類型誕生,華爾街和DeFi必定在其上構建衍生品。次級房貸帶來MBS、CDO、CDS。每一層都宣稱能改善風險管理,實際上反而加劇系統脆弱性。

RWA代幣化的發展也是如此。初期的產品很簡單:信貸、國債、地產都碎片化代幣化。第二波必然是RWA二次衍生品。代幣被結合至指數、分割成「安全」與「風險」層,或打造合成產品讓交易員押注某類貸款或房產。像是將新澤西地產和新加坡中小企業貸款合成一個「收益產品」,疊加槓桿貫穿整個DeFi鏈路。

諷刺的是,鏈上衍生品表面上看起來比2008年CDS安全得多:足額抵押且完全透明。但風險並未消失,只是換了型態。智能合約漏洞取代對手違約、預言機故障頂替評級造假、協議治理問題替代AIG。最終結果一樣:多重槓桿、隱性關聯使系統對單點失效異常脆弱。

看似分散的RWA資產籃(如國債、信貸與地產混合),實際高度依賴DeFi基礎設施。只要主流預言機、穩定幣或借貸協議發生故障,上層所有RWA衍生品都難以倖免,不管底層持倉有多分散。

RWA二次衍生品往往被市場包裝為跨足成熟金融的橋樑,宣稱DeFi能重塑傳統複雜市場,但它們極可能成為危機爆發的導火線——一旦遇上動盪,系統不是慢慢調整,而是直接斷裂。

結語

RWA熱潮正以連結傳統與去中心化金融的「偉大橋樑」自居。代幣化確實提升效率、組合性和收益機會,但無法改變資產本質:貸款、建築、商品本質上流動性不足,不論鏈上交易速度多快。

這正凸顯流動性悖論:用極度流通的市場包裝流動性差的資產,只會加劇系統脆弱性和自我反應。那些讓市場更快、更透明的工具,也讓系統更容易遭遇極端衝擊。

2008年,次級房貸違約歷經數月才擴及全球危機。RWA代幣化下,類似的錯配可能幾分鐘內爆發。吸取教訓不代表放棄代幣化,而是要正視潛在風險:採用更謹慎的預言機機制、更高抵押要求和更完善的熔斷防護。

產業無須重蹈覆轍,如果繼續忽略這個悖論,危機只會來得更快。

免責聲明:

- 本文轉載自[Tristero Research]。所有著作權歸原作者[Tristero Research]所有。如有疑問,請聯繫Gate Learn團隊,我們將即時處理。

- 風險提示:本譯文及原文僅代表作者個人立場,並不構成任何投資建議。

- 本文譯文由Gate Learn團隊翻譯,除特別註明外,禁止轉載、分發或抄襲。

分享

相關文章

使用 RWA 收益重塑 Web3 社區獎勵模型

真實世界資產 - 所有資產都將鏈上移動

分析潛在的RWA專案和未來的挑戰

Creditcoin(CTC美元):一個分散的RWA信用金融系統

加密敘事是什麼?2025年熱門敘事盤點(更新版)