MHuy_HCCVenture

用户暂无简介

DCA(定投,Dollar-Cost Averaging)

与其试图买到确切的低点,不如在固定的时间间隔内投入固定金额。它能消除情绪并降低择时风险。

做空(Short Selling)

通过期货或保证金交易从下跌价格中获利。这很强大,但请记住:如果市场走势与你相反,亏损可能是无限的。

查看原文与其试图买到确切的低点,不如在固定的时间间隔内投入固定金额。它能消除情绪并降低择时风险。

做空(Short Selling)

通过期货或保证金交易从下跌价格中获利。这很强大,但请记住:如果市场走势与你相反,亏损可能是无限的。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

熊市会带来恐惧、制造假反弹,并促使做出情绪化的决策。这就是为什么仓位规模、风险管理和耐心比寻找完美入场点更重要。

历史表明,牛市会带来兴奋。

熊市会造就那些在下一轮中受益的投资者。

查看原文历史表明,牛市会带来兴奋。

熊市会造就那些在下一轮中受益的投资者。

- 赞赏

- 1

- 评论

- 转发

- 分享

在等待中赚取收益

将稳定币存放在信誉良好的借贷或收益产品中,或质押如 ETH 之类的资产。即使在熊市期间,闲置资金也能继续产生回报。

区间交易

熊市往往会花费数月时间在区间内横盘。接近支撑位买入、接近阻力位卖出,可能优于仅仅等待。

Delta 中性策略

进阶交易者可以从资金费率和市场低效中获利,而无需押注价格方向。

策略同样重要的是纪律。

将稳定币存放在信誉良好的借贷或收益产品中,或质押如 ETH 之类的资产。即使在熊市期间,闲置资金也能继续产生回报。

区间交易

熊市往往会花费数月时间在区间内横盘。接近支撑位买入、接近阻力位卖出,可能优于仅仅等待。

Delta 中性策略

进阶交易者可以从资金费率和市场低效中获利,而无需押注价格方向。

策略同样重要的是纪律。

ETH0.69%

- 赞赏

- 1

- 评论

- 转发

- 分享

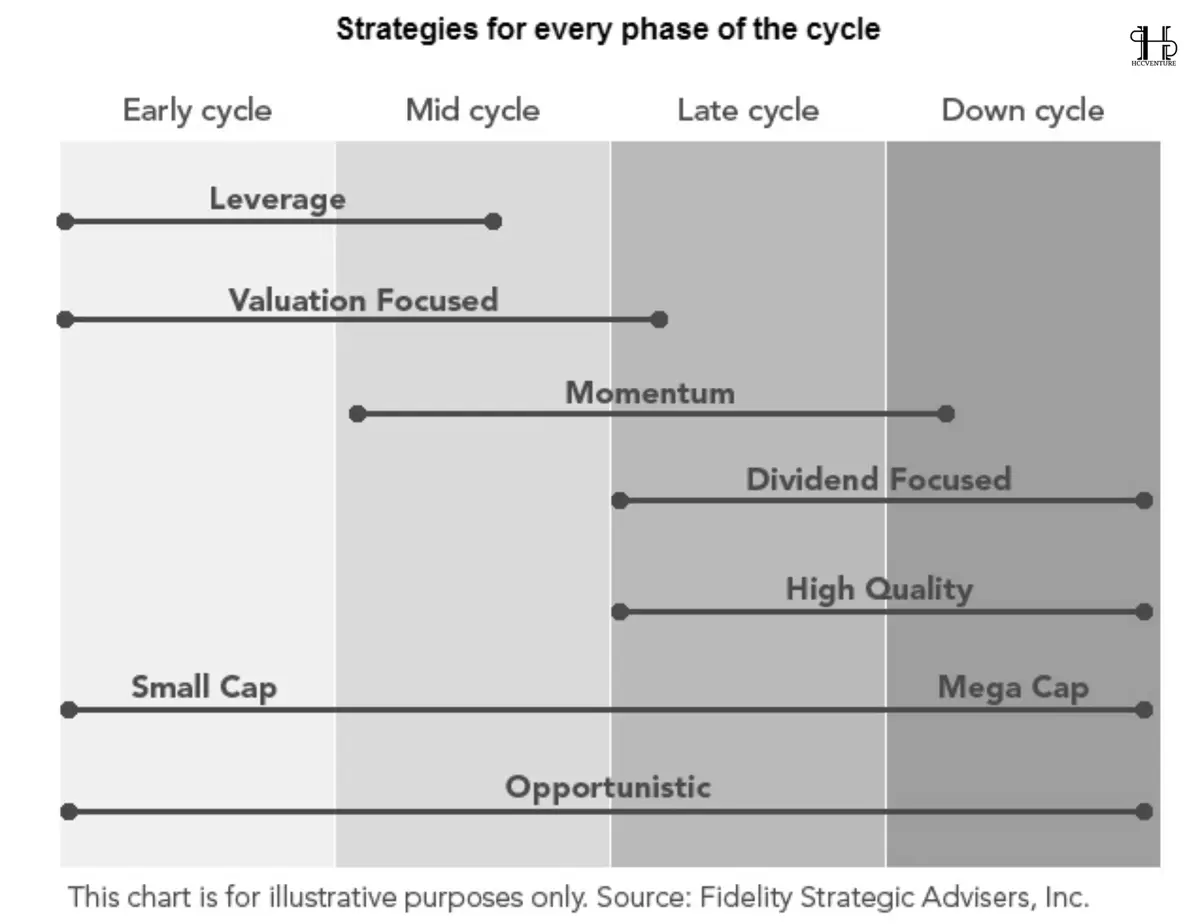

如何在熊市中生存并盈利

大多数人认为熊市只是需要熬过去的东西。

事实上,它们往往是长期财富得以建立的地方。

以下是一些最有效的策略:

查看原文大多数人认为熊市只是需要熬过去的东西。

事实上,它们往往是长期财富得以建立的地方。

以下是一些最有效的策略:

- 赞赏

- 1

- 评论

- 转发

- 分享

#Bitcoin 以前在中心化交易所(CEX)上有过这么稀缺吗?

交易所储备数据显示,交易所中持有的比特币(bitcoin:native)的总价值约为 1757 亿美元——较 2025 年末接近 3400 亿美元的峰值下滑了近 50%。

随着 #Bitcoin 从交易所被提走并转移到自托管钱包,流动供应持续收缩。

-> 这会减少现货市场交易中可随时使用的比特币(bitcoin:native)规模,从而在长期内可能缓解卖压。

尽管这一外流速度比 2021–2022 周期更慢,但从交易所流出的规模仍然相当可观。

-> 长期持有行为继续占据主导。

交易所储备数据显示,交易所中持有的比特币(bitcoin:native)的总价值约为 1757 亿美元——较 2025 年末接近 3400 亿美元的峰值下滑了近 50%。

随着 #Bitcoin 从交易所被提走并转移到自托管钱包,流动供应持续收缩。

-> 这会减少现货市场交易中可随时使用的比特币(bitcoin:native)规模,从而在长期内可能缓解卖压。

尽管这一外流速度比 2021–2022 周期更慢,但从交易所流出的规模仍然相当可观。

-> 长期持有行为继续占据主导。

BTC0.35%

- 赞赏

- 1

- 评论

- 转发

- 分享

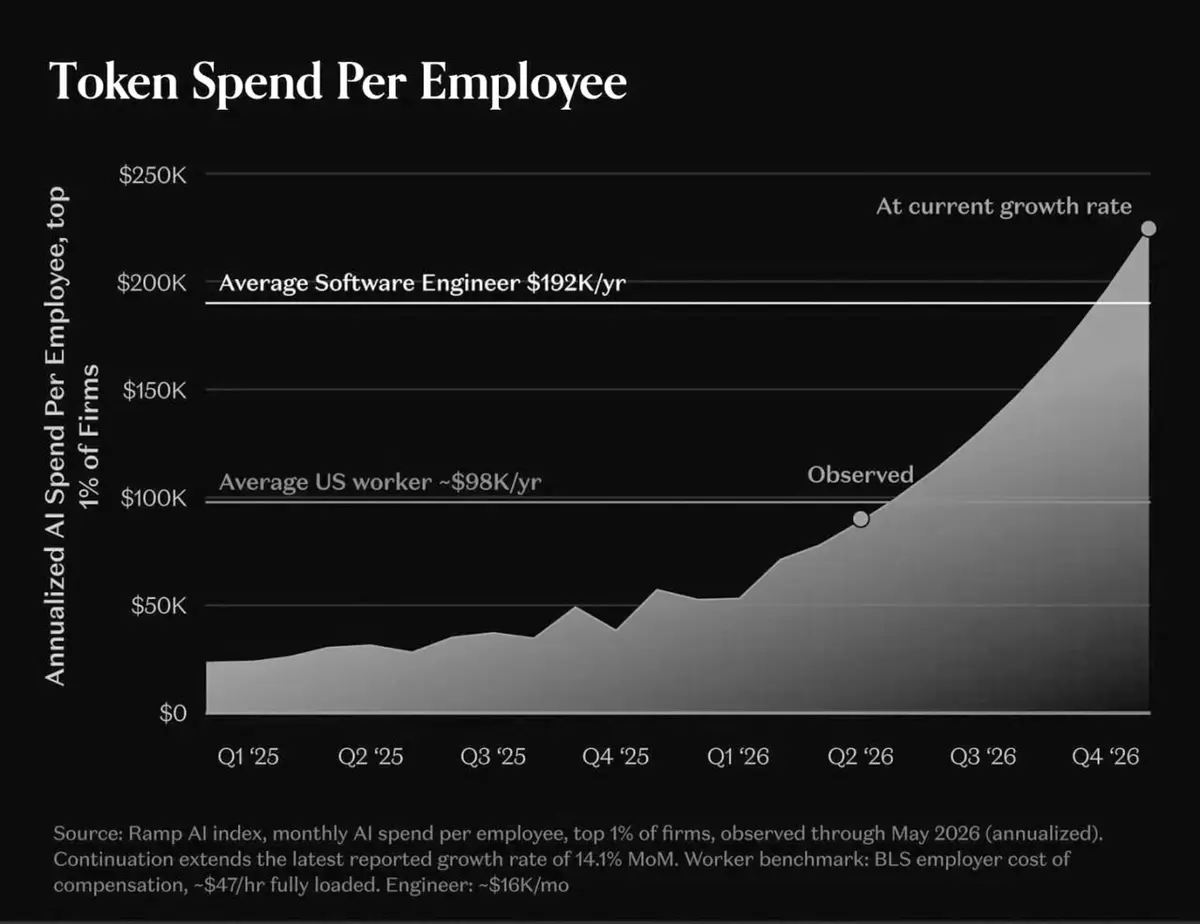

AI 让人类比软件更便宜

风险投资基金 Andreessen Horowitz(a16z)分享了 Hebbia 首席执行官 George Sivulka 的见解,他表示 AI 并不是在取代员工,而是在改变工作的组织方式。

他指出,首次以来,人类的成本已经低于软件,促使公司将重点转向管理 AI 代理,而不是开发新的模型。尽管如此,科技公司仍在进行大规模裁员,同时越来越多地使用 AI 自动化流程。

查看原文风险投资基金 Andreessen Horowitz(a16z)分享了 Hebbia 首席执行官 George Sivulka 的见解,他表示 AI 并不是在取代员工,而是在改变工作的组织方式。

他指出,首次以来,人类的成本已经低于软件,促使公司将重点转向管理 AI 代理,而不是开发新的模型。尽管如此,科技公司仍在进行大规模裁员,同时越来越多地使用 AI 自动化流程。

- 赞赏

- 1

- 评论

- 转发

- 分享

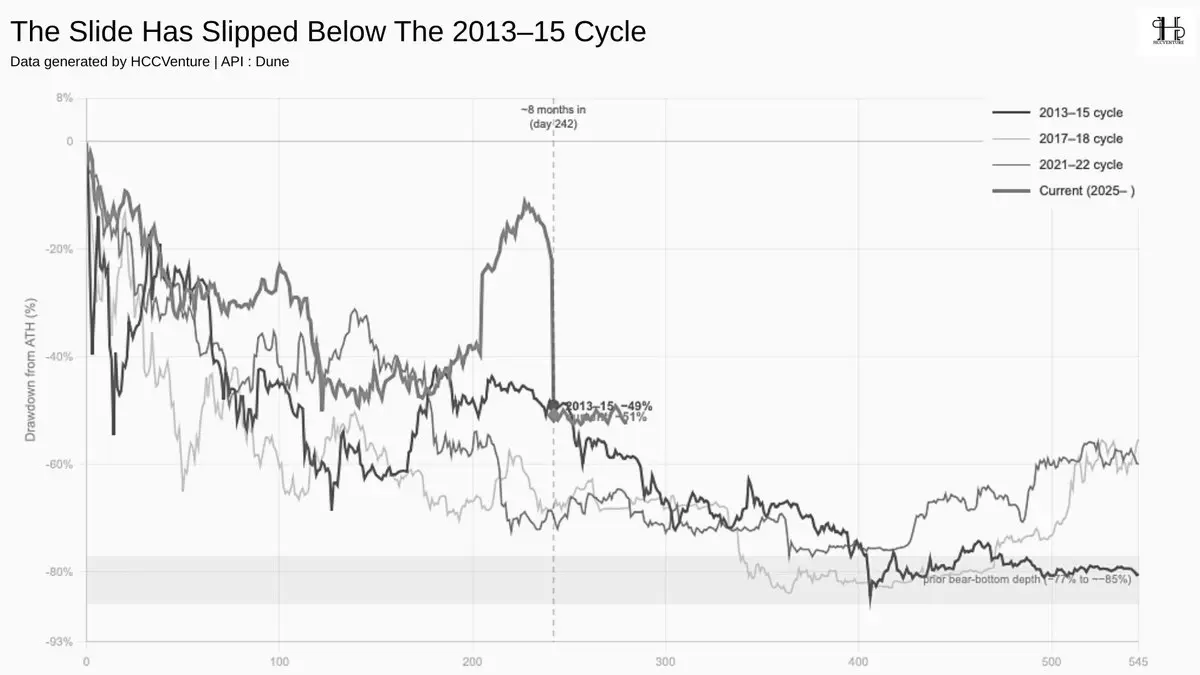

#比特币 见底了吗?历史数据尚未证实这一点。

在其 2025 年 10 月创下峰值约八个月后,#比特币已回调约 51%,幅度比 2013–2015 周期在同一时间点更深,但仍显著低于 2018 和 2022 年熊市,当时跌幅接近 70%。

历史也表明,周期性底部通常会在峰值后 12–13 个月形成,常见跌幅介于 -77% 到 -85%。因此,仅从周期性统计来看,市场可能仍在寻找其底部的过程中。

不过,积极的一面是,许多链上信号已经开始改善。最值得注意的是,出现了 Hash Ribbons Recovery Cross,表明矿工恐慌性抛售压力正在降低,挖矿活动正逐步趋于稳定。

本轮周期可能并非对过去的完整重复,但历史显示,#比特币的见底过程通常需要比一次急剧下跌更长的时间。

在其 2025 年 10 月创下峰值约八个月后,#比特币已回调约 51%,幅度比 2013–2015 周期在同一时间点更深,但仍显著低于 2018 和 2022 年熊市,当时跌幅接近 70%。

历史也表明,周期性底部通常会在峰值后 12–13 个月形成,常见跌幅介于 -77% 到 -85%。因此,仅从周期性统计来看,市场可能仍在寻找其底部的过程中。

不过,积极的一面是,许多链上信号已经开始改善。最值得注意的是,出现了 Hash Ribbons Recovery Cross,表明矿工恐慌性抛售压力正在降低,挖矿活动正逐步趋于稳定。

本轮周期可能并非对过去的完整重复,但历史显示,#比特币的见底过程通常需要比一次急剧下跌更长的时间。

BTC0.35%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

比特币网络#Bitcoin活动再次开始改善。

比特币 NVT 价格模型指标显示,NVT Z-Score 已从负值区域回升,并正在接近平衡(0),这反映出比特币的价格正在逐步获得支持,原因是链上交易价值的增加,而不仅仅来自投机资金流。

在以往的周期中,每当 NVT 跳出低估值区域并回到中性状态,市场通常会在价格与网络活动之间进入再平衡阶段,然后再形成新的趋势。

目前,NVT 价格仍在相当接近#Bitcoin的价格附近运行,而 NVT Z-Score 尚未出现任何过热迹象。这表明,在最近的修正之后,链上估值已经变得显著更健康。

如果未来一段时间链上交易量继续扩大,这将成为巩固#Bitcoin复苏趋势的重要基础,而不仅仅是技术性反弹。

比特币 NVT 价格模型指标显示,NVT Z-Score 已从负值区域回升,并正在接近平衡(0),这反映出比特币的价格正在逐步获得支持,原因是链上交易价值的增加,而不仅仅来自投机资金流。

在以往的周期中,每当 NVT 跳出低估值区域并回到中性状态,市场通常会在价格与网络活动之间进入再平衡阶段,然后再形成新的趋势。

目前,NVT 价格仍在相当接近#Bitcoin的价格附近运行,而 NVT Z-Score 尚未出现任何过热迹象。这表明,在最近的修正之后,链上估值已经变得显著更健康。

如果未来一段时间链上交易量继续扩大,这将成为巩固#Bitcoin复苏趋势的重要基础,而不仅仅是技术性反弹。

BTC0.35%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

当前的加密市场正在成为一个更清晰的“链上故事”。元数据与关联数据的定量计算之间的联系,正变得越来越有必要。区块链数据正在增长,资本流动足迹也更频繁地被记录下来,但用于挖掘这种足迹的工具并不多。迄今为止,没有任何实体已经清晰地定义了“DeFAI(DeFi + AI)”这一概念,并真正利用数据为这个市场训练出一款专用型 AI。如果大型机构开始对此加以关注,这既带来了挑战,也带来了新的机会。最终,“定量数据区块链”将会成为新金融时代伴随 ETFs 和 DATCO 的关键叙事。

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

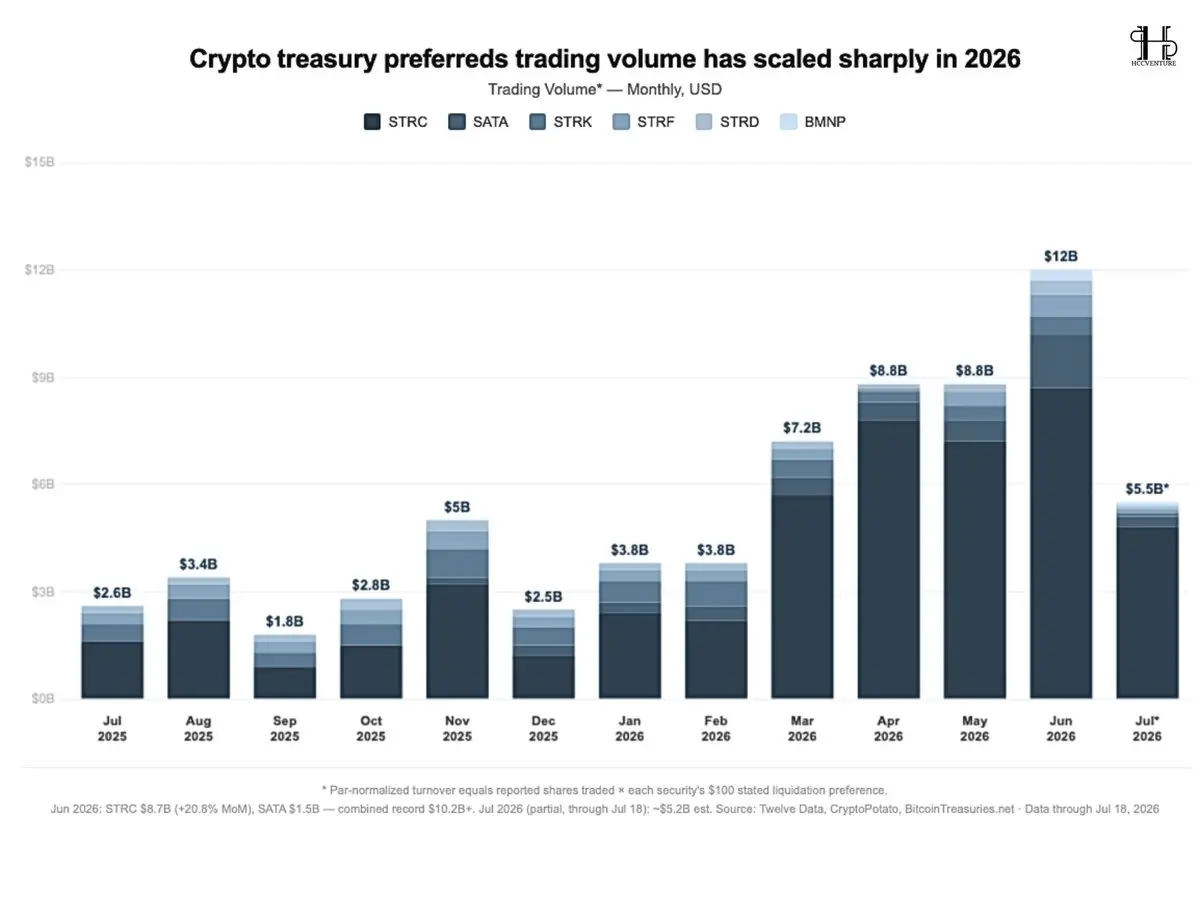

Crypto Treasury Preferred 正在成为一种日益流动的资产类别。

2026 年的交易量飙升,光是 6 月就达到将近 130 亿美元,反映出对与数字资产相关的融资工具需求不断增长。

这不再是仅限于金融机构的利基市场。更深层的流动性使 Crypto Treasury Preferred 成为一种有效的融资渠道,其可扩展性类似于传统优先股市场。

Alphabet 和 Super Micro Computer 这类大型公司进入优先股市场,也表明这一趋势正在超越加密领域扩散。

流动性提升往往是一个成熟市场的信号。

2026 年的交易量飙升,光是 6 月就达到将近 130 亿美元,反映出对与数字资产相关的融资工具需求不断增长。

这不再是仅限于金融机构的利基市场。更深层的流动性使 Crypto Treasury Preferred 成为一种有效的融资渠道,其可扩展性类似于传统优先股市场。

Alphabet 和 Super Micro Computer 这类大型公司进入优先股市场,也表明这一趋势正在超越加密领域扩散。

流动性提升往往是一个成熟市场的信号。

SMCI-3.54%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

尊重法治,主张迅速且相适应地应对相关规定的执行。

正式公告

关于遵守法律法规并指导 HCCVenture 的运营方向

2026 年 7 月 18 日

HCCVenture 始终确定,遵循法治、透明并实现可持续发展是其全部经营活动的基础。在遵循越南法律法规的精神,包括与加密资产市场相关的新规定,HCCVenture 正式公布如下运营方向:

查看原文正式公告

关于遵守法律法规并指导 HCCVenture 的运营方向

2026 年 7 月 18 日

HCCVenture 始终确定,遵循法治、透明并实现可持续发展是其全部经营活动的基础。在遵循越南法律法规的精神,包括与加密资产市场相关的新规定,HCCVenture 正式公布如下运营方向:

- 赞赏

- 点赞

- 评论

- 转发

- 分享

风险是对不确定性的暴露。换句话说,风险是发生损失或不利结果的可能性。

风险敞口是衡量环境或市场风险在多大程度上会导致企业或投资者实际面临风险的程度。

风险管理是指组织或个人确定需要容忍的风险水平的过程,衡量将要承担的实际风险水平,并确保该水平与预先确定的风险水平一致,目标是:

最大化公司的价值或组合的价值,或最大化个人整体的满意度或收益。

风险管理的目标并不是要最小化或彻底消除风险。

查看原文风险敞口是衡量环境或市场风险在多大程度上会导致企业或投资者实际面临风险的程度。

风险管理是指组织或个人确定需要容忍的风险水平的过程,衡量将要承担的实际风险水平,并确保该水平与预先确定的风险水平一致,目标是:

最大化公司的价值或组合的价值,或最大化个人整体的满意度或收益。

风险管理的目标并不是要最小化或彻底消除风险。

- 赞赏

- 点赞

- 评论

- 转发

- 分享