Perdagangan

Tipe perdagangan

Spot

Perdagangkan kripto dengan bebas

Alpha

Poin

Dapatkan token yang menjanjikan dalam perdagangan on-chain yang efisien

Pre-Market

Perdagangkan token baru sebelum di list secara resmi

Perdagangan Margin

Perbesar keuntungan Anda dengan leverage

Perdagangan Konversi & Blok

0 Fees

Perdagangkan dalam ukuran berapa pun tanpa biaya dan tanpa slippage

Token Leverage

Dapatkan eksposur ke posisi leverage dengan mudah

Futures

Futures

Ratusan kontrak diselesaikan dalam USDT atau BTC

Opsi

HOT

Perdagangkan Opsi Vanilla ala Eropa

Akun Terpadu

Memaksimalkan efisiensi modal Anda

Perdagangan Demo

Futures Kickoff

Bersiap untuk perdagangan futures Anda

Acara Futures

Berpartisipasi dalam acara untuk memenangkan hadiah besar

Perdagangan Demo

Gunakan dana virtual untuk merasakan perdagangan bebas risiko

Earn

Peluncuran

CandyDrop

Koleksi permen untuk mendapatkan airdrop

Launchpool

Staking cepat, dapatkan token baru yang potensial

HODLer Airdrop

Pegang GT dan dapatkan airdrop besar secara gratis

Launchpad

Jadi yang pertama untuk proyek token besar berikutnya

Web3 BountyDrop

Dapatkan airdrop Web3 besar-besaran dengan satu klik

Investasi

Simple Earn

VIP

Dapatkan bunga dengan token yang menganggur

Investasi Otomatis

Investasi otomatis secara teratur

Investasi Ganda

Beli saat harga rendah dan jual saat harga tinggi untuk mengambil keuntungan dari fluktuasi harga

Dana Quant

VIP

Tim manajemen aset teratas membantu Anda mendapatkan keuntungan tanpa kesulitan

Pinjaman Kripto

0 Fees

Menjaminkan satu kripto untuk meminjam kripto lainnya

Pusat Peminjaman

Hub Peminjaman Terpadu

Pusat Kekayaan VIP

New

Manajemen kekayaan kustom memberdayakan pertumbuhan Aset Anda

Staking

Stake kripto untuk mendapatkan penghasilan dalam produk PoS

BTC Staking

HOT

Stake BTC dan dapatkan 10% APR

ETH Staking

HOT

Stake ETH dan dapatkan 10% APR

GSUD Minting

New

Gunakan USDT/USDC untuk mint GUSD untuk imbal hasil tingkat treasury

Soft Staking

Dapatkan hadiah dengan staking fleksibel

Lainnya

- Topik TrendingLihat Lebih Banyak

4.7M Popularitas

13.4K Popularitas

25K Popularitas

308.6K Popularitas

164.6K Popularitas

- Sematkan

Paradigma: Semua produk DeFi adalah kontrak abadi yang kuat

Penulis asli: Joe Clark, Andrew Leone, dan Dan Robinson, Direktur Riset Opyn, CEO Opyn, dan Direktur Riset Paradigma

Kompilasi asli: Luffy, Berita Pandangan ke Depan

Akhir-akhir ini, kita memikirkan tentang pelaku kekuasaan. Kontrak abadi kekuasaan adalah kontrak derivatif yang melacak kekuatan suatu indeks, seperti indeks kuadrat atau indeks yang dipangkatkan ketiga. Ini adalah lubang kelinci yang menarik. Semakin lama Anda berpikir tentang kontrak abadi kekuasaan, semakin Anda akan menyadari bahwa segala sesuatu di dunia DeFi serupa dengannya.

Di sini, pertama-tama kami menyampaikan tiga poin mengejutkan:

Ini keren karena mengungkapkan ruang desain yang sangat sempit di balik tiga primitif utama di DeFi. Sebelum menjelaskan satu per satu, terlebih dahulu kita perlu mendefinisikan kontrak abadi dan kontrak kekuasaan abadi.

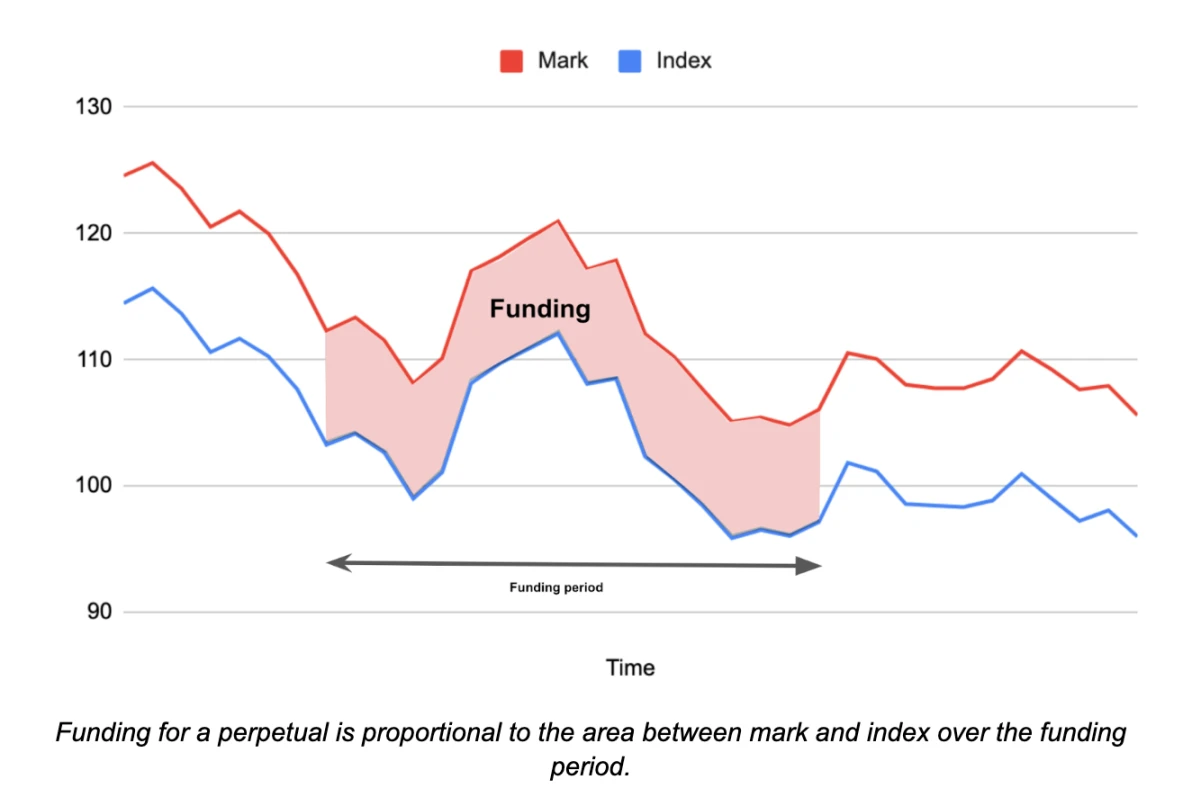

**Definisi Kontrak Abadi: Indeks yang melacak suatu indeks (catatan: indeks biasanya berupa harga, namun dapat berupa apa pun yang diukur dalam bentuk numerik, seperti suhu rata-rata di San Francisco atau jumlah jerapah yang hidup saat ini) dan memberikan paparan risiko Untuk kontrak non-delivery, semakin jauh harga transaksi (mark price) dari harga target (index price), semakin besar jumlah pembayaran berkala (funding fee). **

Secara grafis, pembayaran biaya pendanaan berubah seiring dengan perubahan selisih antara harga mark dan harga indeks selama siklus pendanaan. Jika harga mark lebih tinggi dari indeks, posisi beli akan dibayar dengan posisi pendek. Jika harga mark lebih rendah dari harga indeks, posisi short akan menghasilkan posisi long.

Ada banyak mekanisme untuk membayar biaya pendanaan (misalnya, pembayaran tunai atau barang, biaya pendanaan reguler atau berkelanjutan, dll.), dan ada banyak mekanisme untuk menetapkan tingkat suku bunga berdasarkan harga (termasuk mekanisme proporsional yang digunakan oleh Squeeth dan kontrol PID yang lebih kompleks yang digunakan oleh perangkat Reflexer). Namun semua mekanisme didasarkan pada gagasan yang sama: posisi long harus membayar posisi short ketika harga mark lebih tinggi dari harga indeks, dan sebaliknya.

**Definisi kontrak abadi kekuasaan: Kontrak abadi yang melacak harga indeks yang dinaikkan ke p power. **

Untuk membuat posisi short dalam kontrak abadi Power, pertama-tama Anda mengunci sejumlah jaminan di brankas dan mencetak (yaitu meminjam) kontrak abadi Power. Kontrak abadi kekuasaan yang dicetak ini dijual untuk memungkinkan korslet. Jika Anda ingin mengambil posisi beli, belilah dari seseorang yang memiliki kontrak abadi yang kuat.

Mekanisme ini didorong oleh rasio agunan terhadap utang yang disyaratkan:

Rasio Agunan = Ekuitas/Utang = ((Jumlah Agunan) * (Harga Agunan)) / ((Jumlah Kontrak Abadi) * (Harga Indeks)^p )

Rasio tersebut harus tetap aman di atas 1 sehingga terdapat cukup jaminan untuk menutupi utang, jika tidak, kontrak akan melikuidasi jaminan tersebut dengan membeli kontrak abadi yang cukup untuk menutup posisi.

###Rancang ruang kontrak kekuasaan abadi

Ruang desain kontrak abadi kekuasaan melibatkan kekuatan p, rasio jaminan minimum c>1 dan tiga pilihan aset:

Kami sekarang membuat tiga klaim.

####Proposisi 1: Stablecoin adalah kontrak abadi dengan kekuatan pesanan 0

Stablecoin adalah pinjaman yang dicetak dengan jaminan yang dapat diandalkan. Konfigurasi berikut memberikan contoh stablecoin USD:

Ini berarti kami mempertaruhkan ETH dan membuat token stablecoin. Indeks merupakan pangkat nol dari harga ETH, yaitu ETH^ 0 = 1.

Jika saya menyetor 1 ETH sebagai jaminan dan ETH diperdagangkan dengan harga $3000, saya dapat mencetak hingga 2000 token.

Tingkat agunan = ekuitas/utang = ((kuantitas agunan) * (harga agunan)) / ((kuantitas kontrak abadi daya) * (harga indeks)^p )= 1 * 3000/ ( 2000 * 1) = 1,5

Biaya pendanaan adalah harga perdagangan saat ini (harga mark) dari stablecoin dikurangi harga indeks yang dipangkatkan 0.

Biaya pendanaan = harga mark - harga indeks^ 0 = harga mark - 1

Mekanisme biaya pendanaan memberikan insentif yang baik agar harga perdagangan stablecoin ditetapkan pada $1. Jika diperdagangkan jauh di atas $1, pengguna menjual kepemilikan stablecoin mereka dan kemudian mencetak dan menjual lebih banyak stablecoin untuk mendapatkan keuntungan. Jika harga diperdagangkan di bawah $1, pengguna dapat membeli stablecoin untuk mendapatkan tingkat bunga positif dan berpotensi menjualnya dengan harga lebih tinggi di masa mendatang.

Tidak semua stablecoin menggunakan mekanisme biaya pendanaan (harga mark - harga indeks) yang tepat ini, namun semua stablecoin yang dijaminkan memiliki struktur dasar ini, dengan stablecoin bertindak sebagai jaminan yang baik untuk pinjaman. Bahkan stablecoin dengan suku bunga yang ditetapkan melalui tata kelola akan menetapkannya ke tingkat yang mirip dengan harga mark - 1 untuk mempertahankan patokannya pada $1.

####Proposisi 2: Margin berjangka adalah kontrak abadi kekuatan tingkat pertama

Jika kita mengubah kekuatan stablecoin dari bagian sebelumnya menjadi 1 dan mengubah jaminan menjadi USD, kita mendapatkan aset ETH yang diberi token:

*Aset jaminan: USD

Saya mempertaruhkan $4500 dan mencetak satu ETH stabil (harga $3000).

Rasio jaminan = ekuitas / utang = ((kuantitas jaminan) * (harga jaminan)) / ((kontrak abadi kekuasaan) * (harga indeks) ^p ) = 4500 * 1 / ( 1 * 3000 1) = 1,5

Biaya pendanaan untuk kontrak abadi ini adalah harga perdagangan USD (harga mark) dikurangi harga indeks target ^1.

Biaya pendanaan = harga mark - harga indeks ^ 1 = = harga mark - harga ETH/USD

Mekanisme biaya pendanaan adalah insentif yang baik untuk kontrak abadi yang diperdagangkan mendekati harga ETH. Jika harga kontrak abadi meningkat secara signifikan, biaya pendanaan akan mendorong arbitrase untuk membeli ETH dan memperpendek kontrak abadi. Jika harga kontrak abadi turun secara signifikan, mereka akan terdorong untuk menjual ETH dan membeli kontrak abadi.

Saya bisa menjual aset ETH yang stabil ini untuk menjual harga ETH, dengan menggunakan USD sebagai jaminan.

Dari Aset Pendek yang Diberi Token hingga Aset Abadi Pendek yang Bermargin

Aset ETH stabil yang kami bangun tidak terlalu efisien dalam hal modal. Kami memberikan jaminan sebesar $4,500 dan memperoleh eksposur ETH singkat senilai $3,000 (atau 1 ETH). Kita bisa lebih hemat modal dengan menjual token kontrak ETH yang dicetak (stableETH) dan kemudian menggunakannya sebagai jaminan untuk mencetak lebih banyak token ETH.

Jika tingkat hipotek minimum adalah 1,5 dan ETH adalah 3000, kami beroperasi sebagai berikut:

Catatan: Leverage biasanya dapat dihitung dengan 1/(tingkat jaminan-1) Dalam contoh ini, kelipatan leverage = 1/(1,5-1)= 2.

Pada akhirnya, kami mencetak dan menjual 3 token kontrak ETH, dengan jaminan $4,500 dan berakhir dengan eksposur ETH singkat sebesar $9,000. Posisi ini setara dengan membuka kontrak abadi ETH/USD pendek dengan leverage 2x.

Proses ini akan disederhanakan jika kita bisa menggunakan transaksi flash atau pinjaman flash. Kami dapat memasukkan 3 token kontrak ETH ke dalam USD dan menggunakan hasilnya sebagai jaminan untuk mencetak token kontrak ETH untuk membayar kembali.

Jika syarat rasio agunan 110%, kita bisa membuka posisi 10x.

Buat panjang, bukan pendek

Jika ingin membeli, pengguna dapat membeli token kontrak ETH. Untuk melakukan operasi leverage yang panjang, pengguna dapat meminjam lebih banyak USD menggunakan jaminan token kontrak ETH dan menggunakan USD yang dipinjam untuk membeli lebih banyak token kontrak ETH, mengulangi proses tersebut hingga 2x eksposur. Jika menggunakan transaksi flash atau pinjaman kilat, bisa dilakukan dalam satu kali transaksi.

Artinya, kontrak abadi dengan jaminan berlebih dapat diubah menjadi kontrak abadi dengan jaminan rendah.

####Klaim 3: Uniswap dan CFMM lainnya (hampir) merupakan kontrak abadi berkekuatan 0,5 pesanan

Nilai posisi likuiditas di kumpulan Uniswap sebanding dengan akar kuadrat dari harga relatif kedua aset. Untuk kumpulan ETH/USD, nilai LP (penyedia likuiditas) adalah:

V = 2 * (k * (harga ETH))^ 0,5

dimana k adalah hasil kali dua besaran token. Kumpulan perdagangan akan menghasilkan sejumlah biaya perdagangan tertentu setiap siklus.

Sekarang perhatikan kontrak kekuasaan abadi:

*Aset jaminan: USD

Kontrak abadi yang kuat ini akan melacak akar kuadrat dari harga ETH.

LP akan menerima selisih antara biaya pendanaan dan biaya AMM. Karena perdagangan ini mengimbangi risiko harga, kontrak abadi berkekuatan 0,5 harus diperdagangkan tepat di bawah:

Biaya Uniswap yang diharapkan = harga indeks - harga mark

Ini memberi kita hasil yang baik untuk biaya keseimbangan Uniswap (catatan: jika volatilitas tahunan dari pasangan perdagangan adalah 90%, Anda perlu mendapatkan 1/8 * 0,9^2 = 10,125% pengembalian dari biaya LP. Jadi, jika Anda memiliki $100 di Uniswap LP, Anda perlu mendapatkan biaya $0,028 per hari untuk menutupi kerugian tidak permanen. Biaya pendanaan untuk kontrak abadi 0,5 daya adalah 2,8 basis poin per hari.) Biaya pendanaan untuk kontrak abadi 0,5 daya haruslah Tarif. Dalam kasus sederhana dengan tingkat bunga nol:

Ekuilibrium Pengembalian Uniswap = σ²/8

dimana σ² adalah varians pengembalian harga suatu aset relatif terhadap aset lainnya dalam kelompok perdagangan. Kami juga mendapatkan hasil ini dari perspektif Uniswap (lihat Lampiran C di sini). Kami juga memperkenalkannya secara rinci dari sudut pandang kekuasaan di sini.

Oleh karena itu, stablecoin (dan hipotek secara lebih luas), kontrak berjangka abadi dengan margin, dan AMM semuanya merupakan jenis kontrak abadi yang kuat.

###Apa lagi yang terlewatkan?

Kontrak abadi kekuasaan tingkat lanjut: Mulailah dengan kontrak abadi kekuasaan kuadrat. Squeeth adalah kontrak abadi kuadrat pertama yang memberikan eksposur terhadap harga kuadrat. Dengan menggabungkan kontrak abadi kekuasaan tingkat tinggi dan kontrak abadi kekuasaan tingkat 1 dengan kontrak abadi kekuasaan tingkat 0 sebagai jaminan, kita dapat memperoleh banyak perkiraan keuntungan.

Jika kita membutuhkan hasil yang lebih tepat, kita dapat mensimulasikan fungsi apa pun menggunakan kombinasi kontrak pangkat abadi dengan pangkat bilangan bulat dalam pangkat deret Taylor: sin(x), e^x 2, log(x).

Apa yang selanjutnya dapat dinantikan? Betapa menariknya jika memiliki dunia yang memungkinkan kontrak abadi kekuasaan, aset yang dijaminkan, dan LP Uniswap hidup berdampingan secara harmonis.