Compre cripto

Pagar com

USD

Compra rápida

HOT

Compre e venda cripto via transferência bancária (PIX), Apple Pay, cartões, Google Pay e muito mais

P2P

0 Fees

Taxa zero, mais de 400 opções de pagamento e compra e venda fácil de criptomoedas

Cartão da Gate

Cartão de pagamento com cripto permitindo transações globais descomplicadas.

Negociar

Tipo de negociação

Spot

Negocie criptomoedas livremente

Alpha

Pontos

Obtenha tokens promissores em uma negociação simplificada on-chain

Pré Venda

Negocie novos tokens antes que eles sejam oficialmente listados

Margem

Amplie seu lucro com alavancagem

Conversão e block trading

0 Fees

Negocie qualquer tamanho sem taxas e sem slippage

Tokens Alavancados

Exposição para posições alavancadas de forma simples

Futuros

Futuros

Centenas de contratos liquidados em USDT ou BTC

Opções

HOT

Negocie opções vanilla no estilo europeu

Conta unificada

Maximize sua eficiência de capital

Negociação demo

Início em Futuros

Prepare-se para sua negociação de futuros

Eventos de futuros

Participe de eventos para ganhar recompensas generosas

Negociação demo

Use fundos virtuais para experimentar negociações sem riscos

Earn

Lançar

Investimento

Simple Earn

VIP

Ganhe juros com tokens ociosos

Autoinvestimento

Invista automaticamente regularmente

Investimento duplo

Compre na baixa e venda na alta para lucrar com as flutuações de preços

Fundo Quantitativo

VIP

A melhor equipe de gerenciamento de ativos ajuda você a lucrar sem problemas

Empréstimo de criptomoedas

0 Fees

Penhore uma criptomoeda para pegar outra emprestado

Centro de empréstimos

Centro de empréstimos integrado

Centro de riqueza VIP

New

A gestão personalizada de patrimônio fortalece o crescimento de seus ativos

Apostar

Faça staking de criptomoedas para ganhar em produtos PoS

Staking de BTC

HOT

Faça stake de BTC e ganhe 10% de APR

Staking de ETH

HOT

Faça stake de ETH e ganhe 10% de APR

Cunhagem de GUSD

New

Use USDT/USDC para cunhar GUSD por rendimentos a nível de tesouro

Soft Staking

Ganhe recompensas com stakings flexíveis

Mais

- TendênciasVer projetos

22 Popularidade

13.4K Popularidade

24.7K Popularidade

308.3K Popularidade

164.6K Popularidade

- Marcar

Paradigma: Todos os produtos DeFi são contratos de energia perpétuos

Autores originais: Joe Clark, Andrew Leone e Dan Robinson, Diretor de Pesquisa da Opyn, CEO da Opyn e Diretor de Pesquisa da Paradigm, respectivamente

Compilação original: Luffy, Foresight News

Recentemente, temos pensado em criminosos poderosos. Contratos perpétuos de energia são contratos derivativos que rastreiam a potência de um índice, como um índice ao quadrado ou um índice elevado à terceira potência. Esta é uma toca de coelho interessante. Quanto mais você pensa sobre contratos perpétuos de energia, mais perceberá que tudo no mundo DeFi é semelhante a eles.

Aqui, primeiro apresentamos três pontos surpreendentes:

Isso é legal porque revela o espaço de design surpreendentemente compacto por trás das três primitivas principais do DeFi. Antes de explicar um por um, primeiro precisamos definir contratos perpétuos e contratos perpétuos de energia.

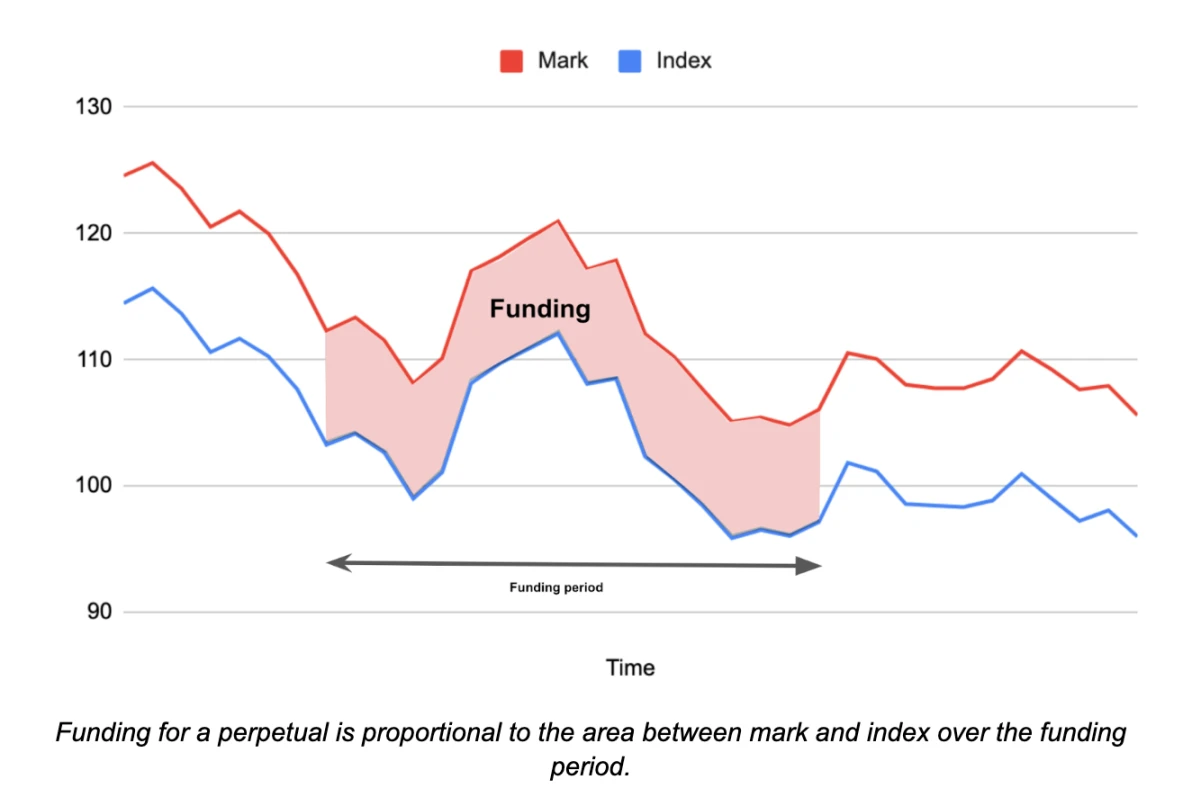

**Definição de contrato perpétuo: um índice que rastreia um índice (observação: um índice geralmente é um preço, mas pode ser qualquer coisa medida em forma numérica, como a temperatura média em São Francisco ou o número de girafas vivas hoje) e fornece exposição ao risco Para contratos de não entrega, quanto mais distante o preço da transação (preço de referência) estiver do preço-alvo (preço de índice), maior será o valor do pagamento periódico (taxa de financiamento). **

Graficamente, o pagamento da taxa de financiamento muda à medida que a diferença entre o preço de referência e o preço do índice muda durante o ciclo de financiamento. Se o preço de referência for superior ao índice, os comprados pagam os vendidos. Se o preço de referência for inferior ao preço do índice, as posições vendidas pagam as posições compradas.

Existem muitos mecanismos para pagar taxas de financiamento (por exemplo, pagamentos em dinheiro ou em espécie, taxas de financiamento regulares ou contínuas, etc.), e existem muitos mecanismos para definir taxas de juros com base nos preços (incluindo o mecanismo proporcional usado por Squeeth e o controle PID mais complexo usado pelo dispositivo Reflexer). Mas todos os mecanismos baseiam-se na mesma ideia: os comprados devem pagar os vendidos quando o preço de referência for superior ao preço do índice e vice-versa.

**Definição de contrato perpétuo de energia: Um contrato perpétuo que rastreia o preço do índice elevado à potência p. **

Para criar uma posição curta no contrato Power perpétuo, primeiro você bloqueia algumas garantias em um cofre e cunha (ou seja, empresta) o contrato Power perpétuo. Este contrato perpétuo de energia cunhado é vendido para permitir operações a descoberto. Se você quiser operar comprado, compre de alguém que possua um contrato de energia perpétuo.

Este mecanismo é impulsionado pelo rácio entre garantias e dívida exigido:

Rácio de garantia = Patrimônio líquido/dívida = ((Quantidade de garantia) * (Preço de garantia)) / ((Quantidade de contrato perpétuo) * (Preço de índice)^p )

O rácio deve permanecer seguramente acima de 1 para que haja garantias suficientes para cobrir a dívida, caso contrário o contrato liquidará a garantia através da compra de contratos perpétuos suficientes para fechar a posição.

###Espaço de design de contrato perpétuo de energia

O espaço de design do contrato perpétuo de energia envolve o poder p, o índice mínimo de garantia c>1 e três escolhas de ativos:

Fazemos agora três afirmações.

####Proposição 1: Stablecoins são contratos perpétuos de energia de ordem 0

Uma stablecoin é um empréstimo emitido contra garantias confiáveis. A configuração a seguir fornece um exemplo de stablecoin em USD:

Isso significa que apostamos ETH e cunhamos tokens stablecoin. O índice é a potência zero do preço da ETH, ou seja, ETH^ 0 = 1.

Se eu depositar 1 ETH como garantia e o ETH estiver sendo negociado a US$ 3.000, posso cunhar até 2.000 tokens.

Taxa de garantia = patrimônio líquido/dívida = ((quantidade da garantia) * (preço da garantia)) / ((quantidade do contrato perpétuo de energia) * (preço do índice)^p )= 1 * 3000/ ( 2000 * 1) = 1,5

A taxa de financiamento é o preço de negociação atual (preço de referência) da stablecoin menos o preço do índice elevado à potência 0.

Taxa de financiamento = preço de referência - preço de índice ^ 0 = preço de referência - 1

O mecanismo de taxa de financiamento fornece um bom incentivo para que os preços de negociação da moeda estável sejam ancorados em US$ 1. Se for negociado bem acima de US$ 1, os usuários vendem suas participações em stablecoins e, em seguida, cunham e vendem mais stablecoins com lucro. Se o preço estiver sendo negociado abaixo de US$ 1, os usuários podem comprar a moeda estável para obter uma taxa de juros positiva e potencialmente vendê-la por um preço mais alto no futuro.

Nem todas as stablecoins usam esse mecanismo preciso de taxa de financiamento (preço de referência - preço do índice), mas todas as stablecoins garantidas compartilham essa estrutura básica, com a stablecoin atuando como uma boa garantia para empréstimos. Mesmo as stablecoins com taxas de juros definidas através da governança irão colocá-las em um nível semelhante ao preço de referência - 1 para manter sua indexação em US$ 1.

####Proposição 2: Futuros de margem são contratos perpétuos de energia de primeira ordem

Se modificarmos o poder da moeda estável da seção anterior para 1 e alterarmos a garantia para USD, obteremos o ativo ETH tokenizado:

*Ativos colaterais: USD

Apostei $ 4.500 e criei um ETH estável (preço $ 3.000).

Rácio de garantia = capital próprio / dívida = ((quantidade de garantia) * (preço de garantia)) / ((contrato perpétuo de energia) * (preço de índice) ^p ) = 4500 * 1 / ( 1 * 3000 1) = 1,5

A taxa de financiamento para este contrato perpétuo é o preço de negociação em dólares americanos (preço de referência) menos o preço-alvo do índice ^ 1.

Taxa de financiamento = preço de referência - preço de índice ^ 1 = = preço de referência - preço de ETH/USD

O mecanismo de taxa de financiamento é um bom incentivo para que os contratos perpétuos sejam negociados perto do preço da ETH. Se o preço do contrato perpétuo aumentar significativamente, a taxa de financiamento incentivará os arbitradores a comprar ETH e vender a descoberto o contrato perpétuo. Se o preço do contrato perpétuo cair significativamente, eles serão incentivados a vender ETH e comprar o contrato perpétuo.

Eu poderia vender esse ativo estável da ETH para vender a descoberto o preço da ETH, usando o dólar americano como garantia.

De ativos curtos tokenizados a ativos perpétuos curtos com margem

O ativo ETH estável que construímos não é muito eficiente em termos de capital. Colocamos US$ 4.500 em garantia e ganhamos uma exposição curta em ETH no valor de US$ 3.000 (ou 1 ETH). Podemos ser mais eficientes em termos de capital vendendo tokens de contrato ETH cunhados (stableETH) e depois usando isso como garantia para cunhar mais tokens ETH.

Se a taxa mínima de hipoteca for 1,5 e o ETH for 3.000, operamos da seguinte forma:

Nota: A alavancagem geralmente pode ser calculada por 1/(taxa de colateralização-1).Neste exemplo, múltiplo de alavancagem = 1/(1,5-1)= 2.

No final das contas, cunhamos e vendemos 3 tokens de contrato ETH, que representavam US$ 4.500 em garantia e terminamos com US$ 9.000 em exposição curta em ETH. Esta posição equivale à abertura de um contrato perpétuo short ETH/USD alavancado 2x.

Este processo seria simplificado se pudéssemos usar transações rápidas ou empréstimos instantâneos. Podemos converter 3 tokens de contrato ETH em dólares americanos e usar os rendimentos como garantia para cunhar tokens de contrato ETH para pagar.

Se o requisito de índice de garantia for de 110%, podemos abrir uma posição de 10x.

Opere comprado em vez de vendido

Se estiver comprado, os usuários podem comprar tokens de contrato ETH. Para realizar uma operação de alavancagem longa, os usuários podem emprestar mais dólares usando garantia de token de contrato ETH e usar o dólar emprestado para comprar mais tokens de contrato ETH, repetindo o processo para até 2x a exposição. Se estiver usando transações instantâneas ou empréstimos instantâneos, isso pode ser feito em uma única transação.

Isto significa que os contratos perpétuos com sobrecolateralização podem ser convertidos em contratos perpétuos com subcolateralização.

####Reivindicação 3: Uniswap e outros CFMMs são (quase) contratos perpétuos de energia de ordem 0,5

O valor de uma posição de liquidez num pool Uniswap é proporcional à raiz quadrada dos preços relativos dos dois ativos. Para o pool ETH/USD, o valor do LP (provedor de liquidez) é:

V = 2 * (k * (preço ETH))^ 0,5

onde k é o produto das duas quantidades simbólicas. O pool de negociação gerará uma certa quantia de taxas de negociação a cada ciclo.

Agora considere o contrato perpétuo de energia:

*Ativos colaterais: USD

Este contrato perpétuo de energia acompanhará a raiz quadrada do preço da ETH.

O LP receberá a diferença entre a taxa de financiamento e a taxa AMM. Uma vez que esta negociação compensa o risco de preço, o contrato perpétuo de 0,5 energia deve ser negociado logo abaixo:

Taxas esperadas do Uniswap = preço do índice - preço de referência

Isso nos dá um bom resultado para taxas Uniswap de equilíbrio (nota: se a volatilidade anualizada do par de negociação for 90%, você precisa obter 1/8 * 0,9^2 = 10,125% de retorno das taxas LP. Portanto, se você possui $ 100 no Uniswap LP, você precisa ganhar $ 0,028 por dia em taxas para cobrir perdas impermanentes. A taxa de financiamento para um contrato perpétuo de 0,5 energia é de 2,8 pontos base por dia.) A taxa de financiamento para um contrato perpétuo de 0,5 energia deve ser Taxa. No caso simplificado de taxa de juros zero:

Retorno Uniswap de equilíbrio = σ²/8

onde σ² é a variância do retorno do preço de um ativo em relação a outro no pool de negociação. Também obtemos esse resultado da perspectiva do Uniswap (veja o Apêndice C aqui). Também o apresentamos em detalhes da perspectiva do poder aqui.

Portanto, stablecoins (e hipotecas de forma mais ampla), contratos futuros perpétuos com margem e AMMs são todos um tipo de contrato perpétuo de energia.

###O que mais foi esquecido?

Contrato perpétuo de energia avançada: comece com o contrato perpétuo de energia quadrática. Squeeth é o primeiro contrato perpétuo quadrático, proporcionando exposição ao preço quadrático. Ao combinar contratos perpétuos de energia de ordem superior e contratos perpétuos de energia de ordem 1 com contratos perpétuos de energia de ordem 0 como garantia, podemos obter muitas aproximações de retornos.

Se precisarmos de resultados mais precisos, podemos simular qualquer função usando uma combinação de contratos perpétuos de potência com potências inteiras em potências da série de Taylor: sin(x), e^x 2, log(x).

O que vem a seguir? Quão interessante seria ter um mundo que permitisse que contratos perpétuos de energia, ativos garantidos e Uniswap LP coexistissem harmoniosamente.