Revelação da verdade: mecanismo de ETF suprime descoberta de preços, Jane Street é o bode expiatório do "dump" de Bitcoin às 10 horas

Autor: Jae, PANews

Teorias da conspiração muitas vezes têm mais poder de propagação do que a verdade, e no mundo das criptomoedas não é diferente.

Especialmente em períodos de consolidação de preços e mercado agitado. Quando o Bitcoin luta repetidamente abaixo de 70 mil dólares, e cada dia de negociação na bolsa americana enfrenta uma estranha pressão de venda às 10h da manhã, os investidores não podem deixar de suspeitar que uma mão misteriosa está manipulando o mercado.

Com a Jane Street envolvida em disputas legais com a Terraform Labs e duras acusações no mercado de criptomoedas, um fenômeno surpreendente aconteceu: aquela cena precisa, como um relógio, de “venda às 10h” desapareceu magicamente.

Essa gigante de negociações quantitativas, sediada em Nova York, conhecida por sua discrição e algoritmos de alta frequência, é justamente uma participante autorizada (AP) de ETFs de Bitcoin à vista, como BlackRock e Fidelity.

Nas redes sociais, a Jane Street já foi considerada como a responsável por acionar o “botão de venda” às 10h, escondida nas sombras dos algoritmos.

Após uma análise sistemática, a PANews descobriu que a Jane Street não é a verdadeira responsável pela queda do preço do Bitcoin, mas ela certamente se tornou um alvo de projeção da ansiedade do mercado. Um bode expiatório forte, misterioso e adequado para o papel de “vilão”.

Redes sociais inflamam, Jane Street apontada como o “mandante” por trás do “venda às 10h”

A história começa com uma observação bastante comum.

Desde novembro de 2025, traders atentos perceberam que, logo após a abertura do mercado de ações dos EUA, por volta das 10h da manhã, o ETF de Bitcoin à vista sempre enfrentava uma grande pressão de venda anormal. Essa estratégia ficou conhecida como “estratégia de venda às 10h”.

No entanto, isso não é uma simples correção. As vendas geralmente ocorrem na meia hora após a abertura, rapidamente atravessando a profundidade de liquidez naquele momento, desencadeando liquidações em cadeia de posições alavancadas. O preço atinge uma mínima diária em meio ao pânico, e depois se estabiliza gradualmente.

Essa alta consistência de “carimbo de hora” faz os participantes do mercado suspeitarem do uso de algoritmos.

Milk Road aponta que a lógica por trás dessa operação é aproveitar a baixa liquidez no início da abertura do mercado de ações dos EUA para criar uma queda de preço e reduzir o custo de entrada posterior. Essa prática, no mercado financeiro tradicional, é conhecida como “manipulação de preço de negociação”, visando lucrar com a vulnerabilidade estrutural do mercado.

A faísca da teoria da conspiração foi acesa ainda mais em fevereiro de 2026.

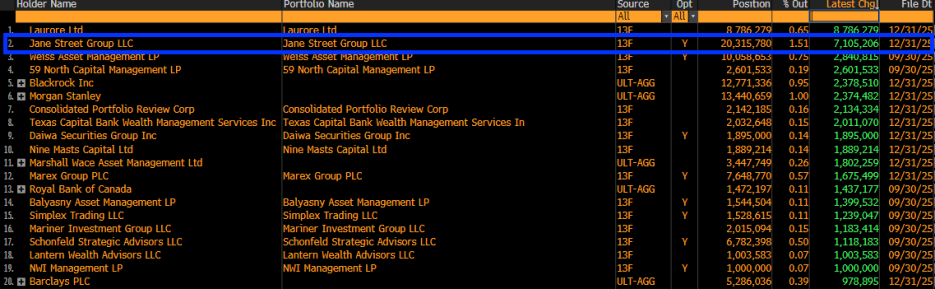

O relatório 13F da Jane Street mostrou que, no quarto trimestre de 2025, ela aumentou significativamente sua posição em mais de 7,1 milhões de ações do ETF de Bitcoin à vista da BlackRock (IBIT), totalizando cerca de 20,315 milhões de ações, avaliado em aproximadamente 790 milhões de dólares.

Quando esses dados foram divulgados, as redes sociais explodiram: já que a Jane Street estava acumulando Bitcoin em grande escala, então a venda às 10h não seria uma estratégia para reduzir o custo de entrada?

A lógica parece surgir: motivação (acumulação de posições) + método (algoritmos) = culpado (Jane Street).

No entanto, Louis LaValle, CEO da Frontier Investments, lançou uma ducha de água fria: revelar a 13F como uma simples acumulação de posições longas é um equívoco fundamental sobre o modelo de negócios de market maker.

Como principal formadora de mercado e participante autorizado do IBIT, as ações que a Jane Street detém provavelmente visam equilibrar suas posições de opções ou executar estratégias de hedge, e não apostar unilateralmente na direção do mercado.

Estratégias que desaparecem sob a pressão de litígios e o impacto regulatório, assustando algoritmos de venda

Se os dados do 13F apenas geraram uma leitura equivocada do mercado, os fenômenos seguintes acrescentaram evidências concretas ao debate.

Em 24 de fevereiro, Todd Snyder, liquidatário da Terraform Labs, entrou com uma ação contra a Jane Street, acusando-a de usar canais de comunicação privados com insiders da Terraform (ex-estagiário Bryce Pratt) para fazer vendas precisas horas antes do colapso do ecossistema Terra em maio de 2022, suspeitas de negociação com informação privilegiada e manipulação de mercado.

Quase ao mesmo tempo, a Jane Street enfrentou acusações da Securities and Exchange Board of India (SEBI) por manipular o índice BANKNIFTY, resultando em uma multa de 550 milhões de dólares.

A luz do tribunal se acendeu repentinamente.

Algo surpreendente aconteceu: após a divulgação dos processos contra a Jane Street, a pressão de venda às 10h, que antes era regular, diminuiu significativamente ou até desapareceu.

Difícil de explicar como uma mera coincidência.

A PANews acredita que, no campo da engenharia financeira, quando uma estratégia de negociação é amplamente reconhecida ou questionada pelos reguladores, seu potencial de lucro (Alpha) diminui rapidamente. O aumento do risco regulatório força os algoritmos a se autoimpor, mudando de uma busca por lucros agressivos para uma estratégia de conformidade e hedge, o que pode ter levado ao colapso de certos padrões de venda.

O desaparecimento do fenômeno “venda às 10h” demonstra que ele existiu e está altamente relacionado à pressão regulatória. Mas isso prova que é uma estratégia exclusiva da Jane Street?

A resposta ainda é ambígua, mas uma coisa é certa: quando as autoridades regulatórias focam nas operações internas dos formadores de mercado, certas ações que operam na zona cinzenta podem ser forçadas a cessar devido à pressão de conformidade.

Venda às 10h viola a lógica de negócios de market making, tornando a teoria da conspiração difícil de sustentar

Embora a comunidade atribua a queda de preços a ações de uma única entidade mal-intencionada, a teoria de que a Jane Street “intencionalmente manipula o preço do Bitcoin” é considerada insustentável pelos opositores.

Keone Hon, ex-quant trader da Jump Trading, e Julio Moreno, chefe de pesquisa da CryptoQuant, ofereceram fortes refutações técnicas.

Keone Hon aponta que é difícil para uma entidade como a Jane Street manipular unilateralmente o preço do Bitcoin por meio de vendas a descoberto de IBIT.

Embora o preço do IBIT esteja atrelado ao Bitcoin, sua essência ainda é uma ação de mercado secundário. Se o IBIT estiver com um desconto significativo, APs e arbitradores rapidamente intervirão comprando cotas a baixo preço e resgatando Bitcoin no mercado primário para equalizar a diferença de preço. Esse mecanismo de arbitragem impede que o IBIT se desvie do preço à vista de forma independente.

Julio Moreno acredita que as operações da Jane Street são semelhantes às de qualquer fundo “Delta neutro”.

“Grandes formadores de mercado de verdade não apostam na direção do mercado”, afirmou Xin Song, CEO da GSR Markets, em entrevista à PANews.

De fato, para a Jane Street, assumir riscos de direção é extremamente perigoso; eles buscam um equilíbrio com “risco líquido zero”.

Quando a Jane Street atua como AP fornecendo liquidez ao IBIT, ela enfrenta riscos de estoque que mudam continuamente. Se os clientes comprarem em grande volume, a Jane Street, como vendedora, precisará manter uma posição vendida. Para fazer hedge, normalmente compram Bitcoin à vista ou futuros equivalentes, num processo chamado “hedge dinâmico”.

Nesse modelo, a fonte de lucro da Jane Street não vem da alta ou baixa do preço, mas de:

- Spread de compra e venda: lucro na diferença entre preços de compra e venda;

- Arbitragem de taxa de financiamento: compra de ETF à vista e venda de contratos futuros na CME, garantindo um lucro de base sem risco (Basis Trade).

Embora essas estratégias envolvam muitas operações de venda, elas também envolvem compras equivalentes, e seu impacto líquido no mercado tende a ser neutro.

O analista macroeconômico Alex Krüger apresentou dados que refutam essa hipótese: desde 1º de janeiro, o ETF IBIT acumulou um retorno de 0,9% entre 10h e 10h30, horário de Nova York.

A PANews acredita que, do ponto de vista quantitativo, a “venda às 10h” provavelmente é uma consequência da volatilidade de abertura do mercado de ações dos EUA, que dispara uma demanda de hedge em grande escala.

Como a liquidez do IBIT está em fase de reconstrução logo no início do pregão, essa operação de hedge é amplificada e acaba parecendo manipulação de preço.

Na realidade, os ativos sob gestão de gigantes como a Jane Street são enormes; se o preço do Bitcoin despencar por manipulação, seus ativos e posições derivativas, que somam bilhões de dólares, também enfrentarão riscos de liquidez e contraparte elevados.

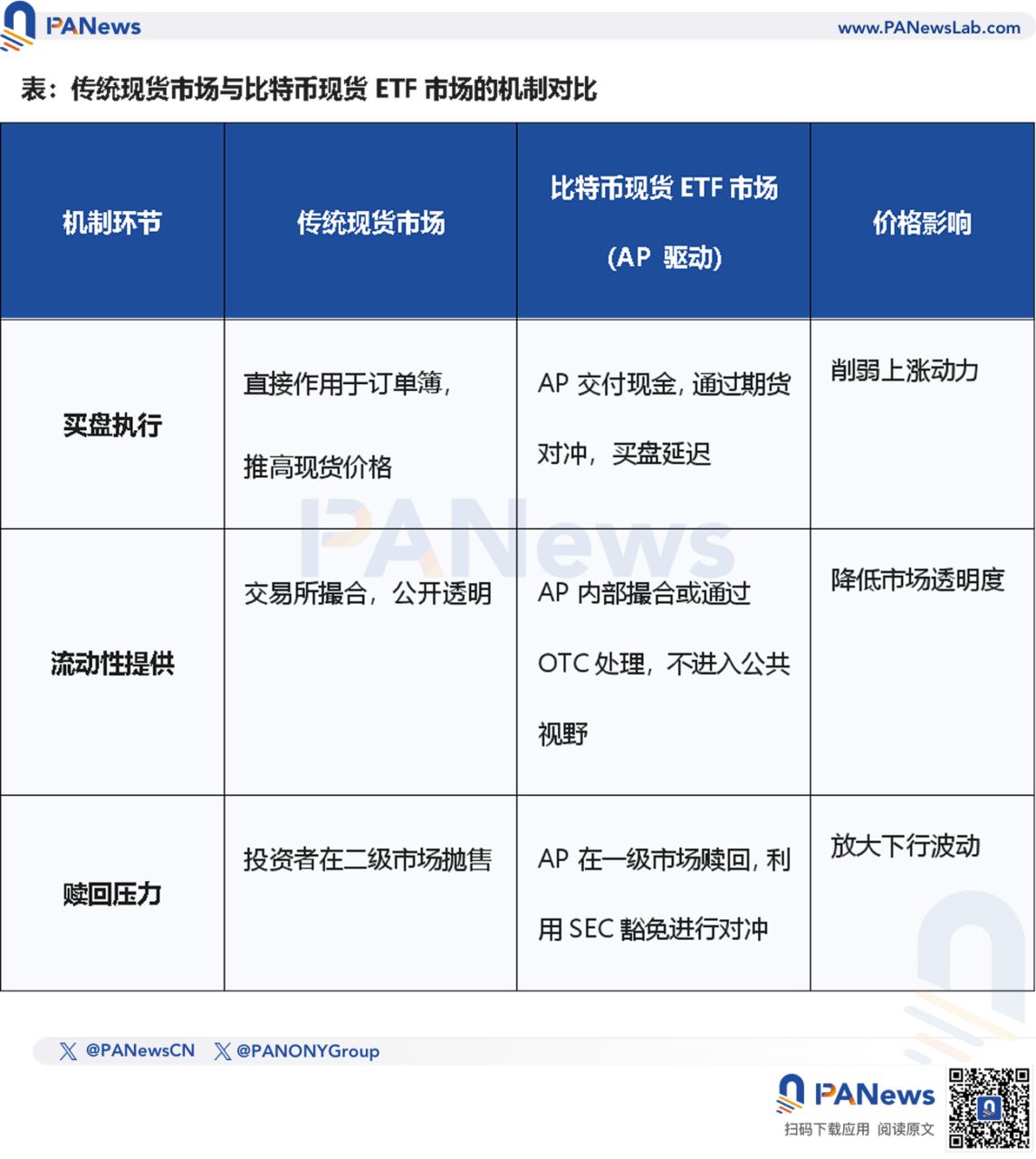

Problemas estruturais no mecanismo de descoberta de preço do ETF de Bitcoin à vista

Embora as teorias da conspiração sejam rejeitadas pelos tecnólogos, Jeff Park, CIO da ProCap, acredita que: a raiz do problema está no atual mecanismo de AP (participante autorizado) do ETF de Bitcoin à vista.

A influência significativa no preço vem do status legal especial dessas entidades. Como AP, instituições como a Jane Street desfrutam de privilégios sob a supervisão da SEC que os traders comuns não têm:

- Isenção de regras de venda a descoberto: durante a execução de funções de market making, muitas vezes não estão sujeitos às restrições normais de venda a descoberto de valores mobiliários. Isso significa que podem vender cotas do ETF sem precisar emprestar Bitcoin, usando futuros de Bitcoin para hedge, ao invés de comprar Bitcoin à vista;

- Modelo de “criação em dinheiro”: a maioria dos ETFs de Bitcoin à vista usa o método de “criação/resgate em dinheiro”, bastante diferente do modelo “físico” (como ETFs de ouro).

Jeff Park acrescenta que o mecanismo de AP pode estar enfraquecendo a função de descoberta de preço do mercado à vista de Bitcoin.

O problema mais profundo está no próprio modelo de “dinheiro”. O Bitcoin fica pouco tempo sob controle do AP, geralmente “trancado” na carteira de custódia. A PANews acredita que esse “trancamento”, embora reduza a oferta circulante, também corta a ligação direta entre o ETF e o mercado à vista.

Idealmente, a demanda pelo ETF deveria se refletir diretamente no mercado à vista. Mas, devido à presença do AP, esse processo é intermediado. Os AP frequentemente usam contratos futuros em vez de comprar Bitcoin à vista para fazer hedge.

Essa prática faz com que, embora o ETF apresente fluxo de capital positivo, o mercado à vista não reflita essa compra real.

A PANews acredita que, quando os APs como a Jane Street usam isenções de venda a descoberto e fazem hedge via futuros, eles estão na verdade criando uma demanda “sintética” por Bitcoin.

Isso faz com que o fluxo de capital do ETF possa não se traduzir proporcionalmente em alta de preço no mercado à vista, formando uma espécie de “pressão flexível” sobre o preço.

Essa desconexão estrutural gera uma situação paradoxal: quanto maior o tamanho do ETF, mais concentrado fica o poder de descoberta de preço do Bitcoin em poucas APs, sendo a Jane Street uma das principais.

A indústria quantitativa se torna o teto do mercado?

“Quantitative never dies, and the fall never stops.”

A ideia de que a “indústria quantitativa suprime a alta do A-shares” circula amplamente nas redes sociais, até mesmo sendo atribuída à gigante de private equity detrás da DeepSeek, a Fantasia Capital: uma parte usa tecnologia de ponta de IA para “glorificar o país” na modelagem, enquanto outra é acusada de usar algoritmos de “redução de dimensão” para “colher liquidez” no mercado secundário, mas essas opiniões muitas vezes são apenas manifestações emocionais.

Uma questão profunda surge: a quantificação é uma “evolução da civilização industrial” do mercado ou um “opressor invisível” que impede o crescimento saudável do mercado de ações?

Hoje, mais de 70% do mercado de ações dos EUA é dominado por negociações programadas (incluindo alta frequência, execução por algoritmos e hedge quantitativo). Em comparação, o mercado de A-shares, mais jovem, viu sua penetração de estratégias quantitativas saltar de 5% para cerca de 25-30% nos últimos dez anos.

Ainda mais surpreendente é o desempenho dos principais “caçadores”.

Contrariando a percepção comum, mesmo com o aumento do uso de estratégias quantitativas e o crescimento dos retornos das principais instituições, nos últimos dez anos, o índice S&P 500 subiu cerca de 260%, enquanto o índice Shanghai-Shenzhen 300 aumentou aproximadamente 60%.

Isso mostra que, o fortalecimento das instituições quantitativas não é uma relação de causa e efeito com o crescimento do mercado de ações.

Em vez de quantificar a supressão do mercado, é mais preciso dizer que ela mudou profundamente a velocidade de distribuição de riqueza. Nos EUA, a automação quantitativa transformou o mercado em uma “indústria”; na A-shares, ela ainda pode estar em fase de dor de crescimento; e no mercado de criptomoedas, os gigantes quantitativos estão reconstruindo o poder de precificação por meio de ferramentas estruturais, como os mecanismos de AP de ETFs.

E a sensação de “pressão” na verdade é uma impotência do investimento tradicional diante de algoritmos de alta frequência e engenharia financeira complexa. A quantificação não desaparecerá, apenas passará a fazer parte do “respirar” do mercado.

Para os investidores de criptomoedas, ao invés de procurar por um “vilão”, é mais importante acompanhar a evolução do mecanismo de ETFs. Compreender a lógica de funcionamento dessa “fábrica de moedas de Wall Street” é uma lição essencial para todo investidor.

Teorias da conspiração sempre têm mais apelo do que a verdade, pois são simples, diretas e alimentam emoções, mas o mercado real é muito mais complexo e, muitas vezes, mais entediante.

O verdadeiro inimigo talvez nunca seja uma instituição específica, mas sim nossa negligência com mecanismos complexos e o desejo por respostas fáceis.