Купить криптовалюту

Оплатить в

USD

Быстрая покупка

HOT

Покупайте и продавайте криптовалюту через Apple Pay, карты, Google Pay, банковские переводы и т. д

P2P

0 Fees

Нулевые комиссии, более 400 способов оплаты и простая покупка и продажа криптовалюты

Gate Card

Криптовалютная платежная карта, обеспечивающая бесперебойные глобальные транзакции.

Торговля

Тип торговли

Спот

Торгуйте криптовалютой свободно

Alpha

Points

Получите перспективные токены в упрощенной ончейн-торговле

Премаркет

Торгуйте новыми токенами до их официального листинга

Маржа

Увеличьте свою прибыль с помощью кредитного плеча

Конвертация и блочная торговля

0 Fees

Торгуйте любым объемом без комиссий и проскальзываний

Токены с кредитным плечом

Получите простой доступ к позициям с кредитным плечом

Фьючерсы

Фьючерсы

Сотни контрактов, рассчитанных в USDT или BTC

Опционы

HOT

Торги опционами Vanilla в европейском стиле

Единый счет

Увеличьте эффективность вашего капитала

Демо-торговля

Начало фьючерсов

Подготовьтесь к торговле фьючерсами

Фьючерсные события

Участвуйте в мероприятиях и выигрывайте щедрые награды

Демо-торговля

Используйте виртуальные средства для торговли без риска

Earn

Запуск

CandyDrop

Собирайте конфеты, чтобы заработать аирдропы

Launchpool

Быстрый стейкинг, заработайте потенциальные новые токены

HODLer Airdrop

Удерживайте GT и получайте огромные аирдропы бесплатно

Launchpad

Будьте готовы к следующему крупному токен-проекту

Web3 BountyDrop

Получайте массовые аирдропы Web3 одним щелчком

Инвестиции

Simple Earn

VIP

Зарабатывайте проценты с помощью неиспользуемых токенов

Автоинвест.

Автоинвестиции на регулярной основе.

Бивалютные инвестиции

Покупайте дешево и продавайте дорого, чтобы получить прибыль от колебаний цен

Количественный фонд

VIP

Лучшая команда по управлению активами поможет вам получить прибыль без лишних хлопот

Криптозаймы

0 Fees

Заложите одну криптовалюту, чтобы занять другую

Центр кредитования

Единый центр кредитования

VIP-центр богатства

New

Настроенное вами управление капиталом способствует росту ваших активов

Стейкинг

Делайте стейкинг криптовалюты, чтобы заработать на продуктах PoS

Стейкинг BTC

HOT

Стейкайте BTC и зарабатывайте 10% годовых

Стейкинг ETH

HOT

Стейкайте ETH и зарабатывайте 10% годовых

Минтинг GUSD

New

Используйте USDT/USDC чтобы минтить GUSD для доходности на уровне казначейских облигаций

Мягкий стейкинг

Получайте вознаграждения с помощью гибкого стейкинга

Еще

- Популярные темыПодробнее

4.7M Популярность

13.4K Популярность

25.2K Популярность

308.7K Популярность

164.6K Популярность

- Закрепить

Парадигма: все продукты DeFi представляют собой бессрочные контракты власти.

Первоначальные авторы: Джо Кларк, Эндрю Леоне и Дэн Робинсон, директор по исследованиям Opyn, генеральный директор Opyn и директор по исследованиям Paradigm соответственно.

Оригинальная компиляция: Луффи, Foresight News

Недавно мы задумались о преступниках власти. Бессрочные контракты Power — это производные контракты, которые отслеживают степень индекса, например, индекс, возведенный в квадрат или индекс, возведенный в третью степень. Это интересная кроличья нора. Чем дольше вы думаете о бессрочных контрактах власти, тем больше вы понимаете, что все в мире DeFi похоже на них.

Здесь мы сначала отметим три удивительных момента:

Это круто, потому что раскрывает удивительно ограниченное пространство для дизайна, лежащее в основе трех основных примитивов DeFi. Прежде чем объяснять одно за другим, нам сначала нужно определить бессрочные контракты и бессрочные контракты власти.

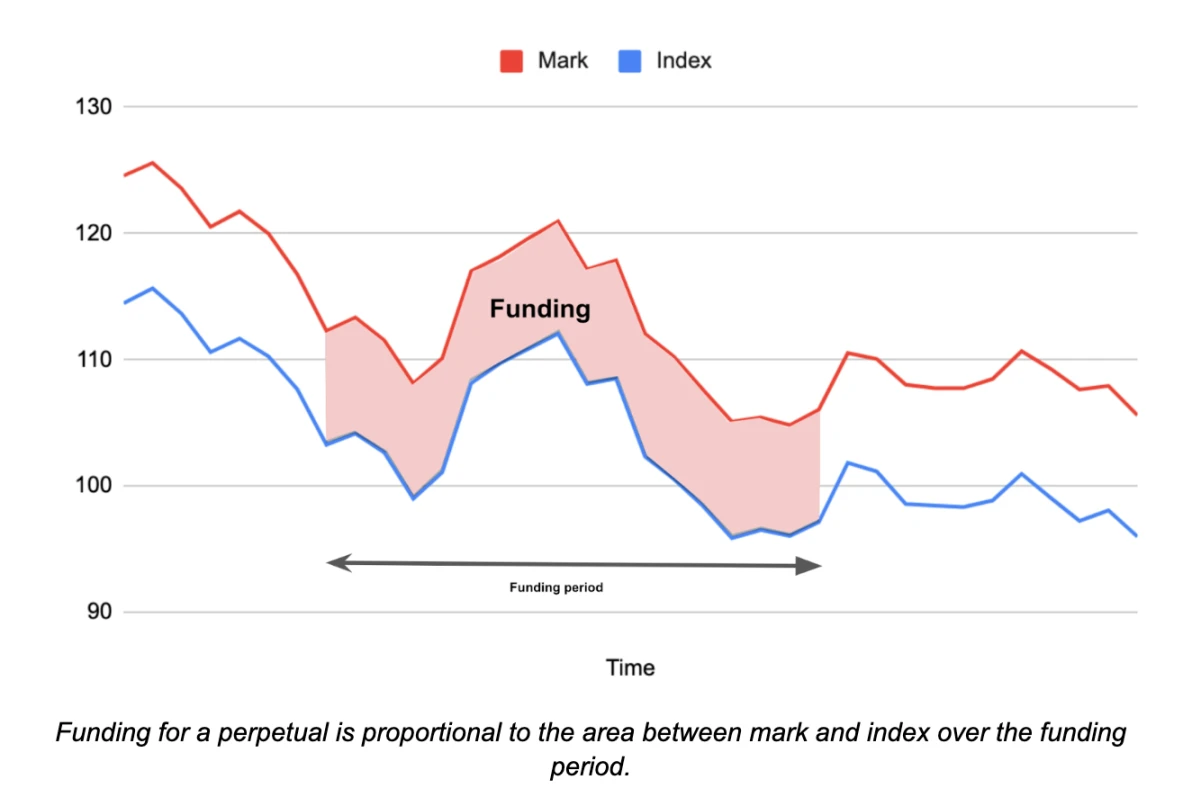

**Определение бессрочного контракта: индекс, который отслеживает индекс (примечание: индекс обычно представляет собой цену, но может быть чем угодно, измеряемым в числовой форме, например, среднюю температуру в Сан-Франциско или количество живущих сегодня жирафов) и обеспечивает риск рисковать. Для контрактов на непоставку, чем дальше цена сделки (цена маркировки) от целевой цены (индексная цена), тем больше сумма периодических платежей (плата за финансирование). **

Графически плата за финансирование меняется по мере изменения разницы между ценой маркировки и ценой индекса в течение цикла финансирования. Если цена маркировки выше индекса, длинные позиции платят коротким. Если цена маркировки ниже цены индекса, короткие позиции платят длинным.

Существует множество механизмов выплаты комиссий за финансирование (например, выплаты наличными или в натуральной форме, регулярные или непрерывные комиссии за финансирование и т. д.), а также существует множество механизмов установления процентных ставок на основе цен (включая пропорциональный механизм, используемый Сквитом и более сложное ПИД-регулирование, используемое устройством Reflexer). Но все механизмы основаны на одной и той же идее: длинные позиции должны платить коротким, когда цена маркировки выше цены индекса, и наоборот.

**Определение бессрочного контракта Power: бессрочный контракт, который отслеживает индексную цену, повышенную до степени p. **

Чтобы создать короткую позицию по бессрочному контракту Power, вы сначала блокируете некоторое обеспечение в хранилище и чеканите (т. е. занимаете) бессрочный контракт Power. Этот отчеканенный бессрочный контракт Power продается для возможности продажи на понижение. Если вы хотите открыть длинную позицию, покупайте у того, кто владеет бессрочным контрактом.

Этот механизм обусловлен требуемым соотношением залога к долгу:

Коэффициент обеспечения = Собственный капитал/долг = ((Количество обеспечения) * (Цена обеспечения)) / ((Количество бессрочного контракта) * (Индексная цена)^p )

Коэффициент должен оставаться выше 1, чтобы было достаточно обеспечения для покрытия долга, в противном случае контракт ликвидирует обеспечение путем покупки достаточного количества бессрочных контрактов для закрытия позиции.

###Дизайн пространства власти вечный контракт

Расчетное пространство бессрочного контракта власти включает в себя мощность p, минимальный коэффициент обеспечения c>1 и три варианта активов:

Теперь мы предъявляем три претензии.

####Предложение 1: Стейблкоины — это бессрочные контракты нулевого порядка.

Стейблкоин — это кредит, выданный под надежный залог. Следующая конфигурация представляет собой пример стейблкоина в долларах США:

Это означает, что мы делаем ставку в ETH и выпускаем токены стейблкоинов. Индекс представляет собой нулевую степень цены ETH, то есть ETH^ 0 = 1.

Если я внесу 1 ETH в качестве залога, а ETH торгуется по цене 3000 долларов США, я смогу отчеканить до 2000 токенов.

Ставка обеспечения = собственный капитал/долг = ((объем обеспечения) * (цена обеспечения)) / ((объем бессрочного контракта) * (индексная цена)^p )= 1 * 3000/ ( 2000 * 1) = 1,5

Комиссия за финансирование представляет собой текущую торговую цену (цену маркировки) стейблкоина минус цена индекса, возведенная в степень 0.

Плата за финансирование = цена маркировки - цена индекса^ 0 = цена маркировки - 1

Механизм комиссии за финансирование обеспечивает хороший стимул для фиксирования торговых цен на стейблкоины на уровне 1 доллара. Если цена значительно превышает 1 доллар, пользователи продают свои запасы стейблкоинов, а затем чеканят и продают больше стейблкоинов с целью получения прибыли. Если цена торгуется ниже 1 доллара, пользователи могут приобрести стейблкоин, чтобы получить положительную процентную ставку и потенциально продать его по более высокой цене в будущем.

Не все стейблкоины используют этот точный механизм комиссии за финансирование (рыночная цена – индексная цена), но все обеспеченные стейблкоины разделяют эту базовую структуру, при этом стейблкоин выступает в качестве хорошего обеспечения по кредитам. Даже стейблкоины, процентные ставки которых устанавливаются посредством управления, установят их на уровне, аналогичном цене маркировки — 1, чтобы сохранить их привязку к 1 доллару.

####Предложение 2: Маржинальные фьючерсы представляют собой бессрочные контракты первого порядка.

Если мы изменим мощность стейблкоина из предыдущего раздела на 1 и изменим залог на доллары США, мы получим токенизированный актив ETH:

*Залоговое имущество: доллары США.

Я поставил 4500 долларов и отчеканил один стабильный ETH (цена 3000 долларов).

Коэффициент обеспечения = собственный капитал / долг = ((количество обеспечения) * (цена обеспечения)) / ((бессрочный контракт мощности) * (индексная цена) ^p ) = 4500 * 1 / ( 1 * 3000 1) = 1,5

Плата за финансирование для этого бессрочного контракта равна торговой цене в долларах США (цена маркировки) минус целевая цена индекса ^ 1.

Комиссия за финансирование = цена маркировки – цена индекса ^ 1 = = цена маркировки – цена ETH/USD

Механизм комиссии за финансирование является хорошим стимулом для бессрочных контрактов торговать по цене, близкой к цене ETH. Если цена бессрочного контракта значительно увеличится, комиссия за финансирование побудит арбитражеров покупать ETH и сокращать бессрочный контракт. Если цена бессрочного контракта значительно упадет, им будет предложено продать ETH и купить бессрочный контракт.

Я мог бы продать этот стабильный актив ETH, чтобы сократить цену ETH, используя доллар США в качестве залога.

От токенизированных коротких активов к маржинальным коротким бессрочным активам

Стабильный актив ETH, который мы создали, не очень эффективен с точки зрения капитала. Мы внесли залог в размере 4500 долларов США и получили короткую позицию в ETH на сумму 3000 долларов США (или 1 ETH). Мы можем повысить эффективность использования капитала, продавая выпущенные контрактные токены ETH (stableETH), а затем используя их в качестве залога для чеканки большего количества токенов ETH.

Если минимальная ставка по ипотеке составляет 1,5, а ETH — 3000, мы действуем следующим образом:

Примечание. Кредитное плечо обычно рассчитывается как 1/(ставка обеспечения-1). В этом примере кратное кредитное плечо = 1/(1,5-1)= 2.

В конечном итоге мы выпустили и продали 3 контрактных токена ETH, обеспечение которых составило 4500 долларов США, а в итоге мы получили короткую позицию в ETH на сумму 9000 долларов США. Эта позиция эквивалентна открытию короткого бессрочного контракта ETH/USD с кредитным плечом 2x.

Этот процесс можно было бы упростить, если бы мы могли использовать быстрые транзакции или быстрые кредиты. Мы можем обменять 3 контрактных токена ETH на доллары США и использовать полученные доходы в качестве залога для чеканки контрактных токенов ETH для погашения.

Если требование коэффициента обеспечения составляет 110%, мы можем открыть позицию 10x.

Открывайте длинные позиции, а не короткие

При долгосрочной перспективе пользователи могут приобрести токены контракта ETH. Чтобы выполнить операцию с длинным кредитным плечом, пользователи могут занять больше долларов США, используя залог в виде токенов контракта ETH, и использовать заемные доллары США для покупки большего количества токенов контракта ETH, повторяя процесс до двукратного увеличения риска. При использовании срочных транзакций или срочных кредитов это можно сделать за одну транзакцию.

Это означает, что бессрочные контракты с чрезмерным обеспечением могут быть конвертированы в бессрочные контракты с недостаточным обеспечением.

####Утверждение 3: Uniswap и другие CFMM представляют собой (почти) бессрочные контракты мощностью 0,5 порядка.

Стоимость позиции ликвидности в пуле Uniswap пропорциональна квадратному корню из относительных цен двух активов. Для пула ETH/USD стоимость LP (поставщика ликвидности) составляет:

V = 2 * (k * (цена ETH))^ 0,5

где k — произведение двух количеств жетонов. Торговый пул будет генерировать определенную сумму торговых комиссий каждый цикл.

Теперь рассмотрим силовой бессрочный контракт:

*Залоговое имущество: доллары США.

Этот мощный бессрочный контракт будет отслеживать квадратный корень из цены ETH.

LP получит разницу между комиссией за финансирование и комиссией AMM. Поскольку эта сделка компенсирует ценовой риск, бессрочный контракт с коэффициентом 0,5 должен торговаться чуть ниже:

Ожидаемые комиссии Uniswap = цена индекса - цена маркировки

Это дает нам хороший результат для равновесных комиссий Uniswap (обратите внимание: если годовая волатильность торговой пары составляет 90%, вам нужно получить 1/8 * 0,9^2 = 10,125% прибыли от комиссий LP. Итак, если у вас есть 100 долларов США в Uniswap LP вам необходимо зарабатывать 0,028 доллара США в день в виде комиссий для покрытия непостоянных убытков. Плата за финансирование для бессрочного контракта с мощностью 0,5 составляет 2,8 базисных пункта в день.) Плата за финансирование для бессрочного контракта с мощностью 0,5 должна быть Ставкой. В упрощенном случае нулевой процентной ставки:

Равновесная доходность Uniswap = σ²/8

где σ² — отклонение цены доходности одного актива относительно другого в торговом пуле. Мы также получаем этот результат с точки зрения Uniswap (см. Приложение C здесь). Здесь мы также подробно представляем это с точки зрения власти.

Таким образом, стейблкоины (и ипотечные кредиты в более широком смысле), маржинальные бессрочные фьючерсные контракты и AMM — все это разновидность властных бессрочных контрактов.

###Что еще было упущено из виду?

Бессрочный контракт с расширенной властью: начните с бессрочного контракта с квадратичной властью. Squeeth — это первый квадратичный бессрочный контракт, обеспечивающий воздействие квадратичной цены. Объединив бессрочные контракты мощности высокого порядка и бессрочные контракты мощности 1-го порядка с бессрочными контрактами мощности 0-го порядка в качестве обеспечения, мы можем получить множество приблизительных значений доходности.

Если нам нужны более точные результаты, мы можем смоделировать любую функцию, используя комбинацию степенных вечных контрактов с целочисленными степенями в рядах Тейлора: sin(x), e^x 2, log(x).

Чего ожидать дальше? Насколько интересно было бы иметь мир, который позволил бы энергетическим бессрочным контрактам, залоговым активам и Uniswap LP гармонично сосуществовать.