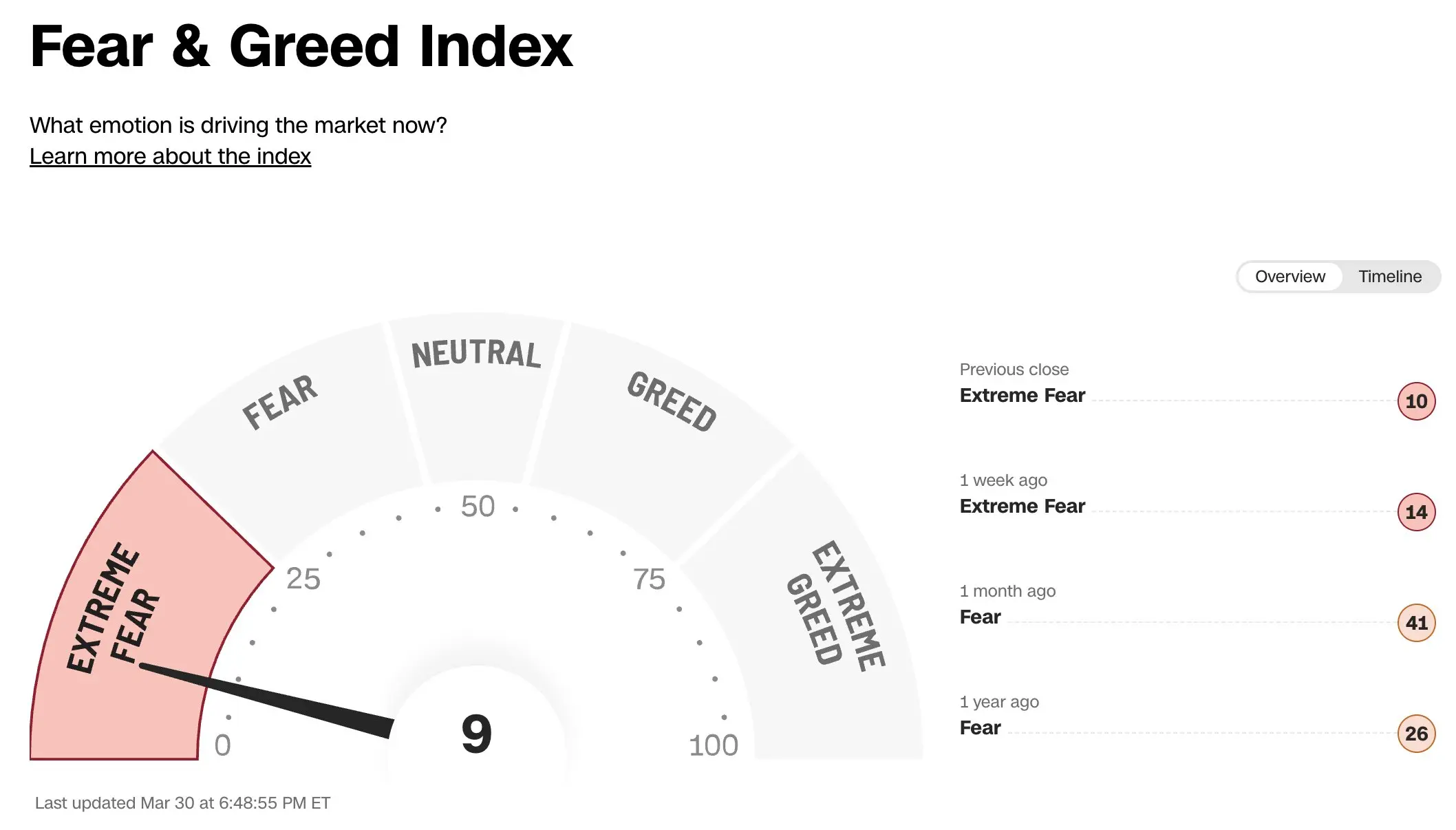

ตัวชี้วัดสำคัญหลายรายการในตลาดกำลังแสดงภาพพร้อมกันว่า วอลล์สตรีทกำลังเผชิญกับความรู้สึกด้านลบที่รุนแรงที่สุดนับตั้งแต่ปี 2020 ดัชนีความกลัวและความโลภในตลาดหุ้นของ CNN ร่วงลงอย่างหนักจนอยู่ที่ 9 และทำระดับต่ำสุดนับตั้งแต่เดือนพฤศจิกายนปี 2025; ปริมาณการซื้อขายออปชันฝั่งขาลงของ S&P 500 ETF (SPY) พุ่งขึ้นถึง 8.6 ล้านสัญญา ตัวชี้วัดหลายรายการที่พร้อมกันเข้าสู่ระดับสุดขั้วสะท้อนให้เห็นว่าผู้เข้าร่วมตลาดกำลังสร้างสถานการณ์การพังทลายด้วยการป้องกันความเสี่ยง (hedge) ด้วยความเร็วที่ไม่เคยเกิดขึ้นมาก่อน

สี่ตัวชี้วัดสุดขั้วหลักขึ้นถึงจุดสูงสุดพร้อมกัน: การวิเคราะห์ภาพรวมการเดิมพันเพื่อการพังทลายอย่างครบถ้วน

(แหล่งที่มา:The Kobeissi Letter)

(แหล่งที่มา:The Kobeissi Letter)

ตามข้อมูลที่รวบรวมโดย The Kobeissi Letter ความลึกและความกว้างของความรู้สึกด้านลบในรอบตลาดนี้ทั้งสองด้านเกินกว่าระยะการปรับตัวในช่วงไม่กี่ปีที่ผ่านมาอย่างมาก สถานการณ์ในกลุ่มพลังงานโดดเด่นเป็นพิเศษ: สถานะฝั่งขาลงของกองทุน SPDR ETF แบบเน้นอุตสาหกรรมของพลังงาน (XLE) ได้พุ่งขึ้นไปสู่ระดับสูงสุดนับตั้งแต่เกิดวิกฤตการเงินปี 2008 และในช่วงไม่กี่สัปดาห์ที่ผ่านมา สถานะฝั่งขาลงในอุตสาหกรรมพลังงานได้เพิ่มขึ้นเป็นเท่าตัว ซึ่งถือเป็นการเพิ่มขึ้นด้วยอัตราที่เร็วที่สุดในศตวรรษนี้

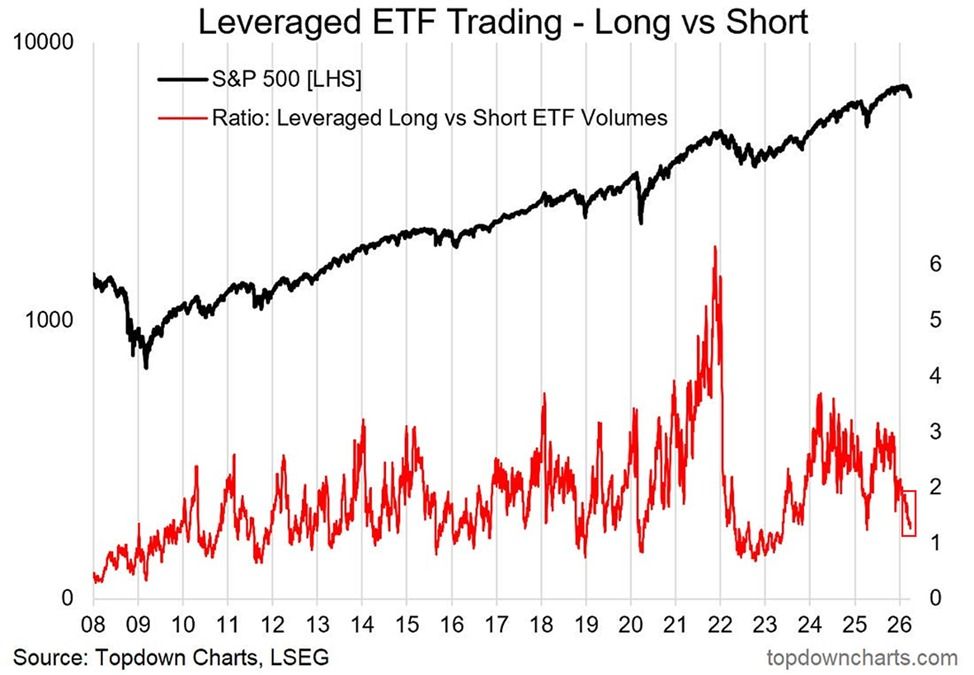

อัตราส่วนในการซื้อขายของ ETF ฝั่งลบ/ฝั่งบวกที่มีเลเวอเรจ (leveraged long/short ETF) ก็ปล่อยสัญญาณที่แรงไม่แพ้กัน ในเดือนตุลาคมปี 2025 อัตราส่วนปริมาณการซื้อขายของ ETF long/short อยู่ที่ 3.0 โดยฝั่งเดิมพันขาขึ้นมีความได้เปรียบอย่างท่วมท้น; ปัจจุบันอัตราส่วนนี้ลดลงเหลือประมาณ 1.1 ซึ่งหมายความว่าปริมาณการซื้อขายของ ETF ฝั่งขายชอร์ตที่ใช้เลเวอเรจเกือบจะเท่ากับ ETF ฝั่งซื้อ (long) และใกล้เคียงระดับในช่วงตลาดหมีปี 2022 และช่วงจุดต่ำสุดในช่วงโควิดปี 2020

การอ่านค่าความสุดขั้วในปัจจุบันของตัวชี้วัดตลาดทั้งสี่รายการ

(แหล่งที่มา:Barchart)

(แหล่งที่มา:Barchart)

ดัชนี Fear and Greed ของ CNN:9(ระดับต่ำสุดนับตั้งแต่เดือนพฤศจิกายนปี 2025,ช่วงความกลัวสุดขั้ว)

ค่ามัธยฐานการถือครองฝั่งขาลงของ Russell 3000:4.3%(สูงสุดในรอบ 15 ปี สูงกว่ายอดพีคของตลาดหมีในปี 2022 อยู่ 1 จุดเปอร์เซ็นต์)

สถานะฝั่งขาลงของ XLE Energy ETF:สูงสุดนับตั้งแต่วิกฤตการเงินปี 2008,เพิ่มขึ้นเป็นเท่าตัวในไม่กี่สัปดาห์ที่ผ่านมา

ปริมาณการซื้อขายออปชันฝั่งขาลงของ SPY:8.6 ล้านสัญญา(สูงสุดนับตั้งแต่เดือนเมษายนปี 2025)

สัญญาณย้อนกลับกำลังก่อตัวอยู่หรือไม่: การต่อสู้ที่ซับซ้อนระหว่างแบบอย่างในประวัติศาสตร์กับสถานการณ์ภูมิรัฐศาสตร์ในปัจจุบัน

ตัวชี้วัดสุดขั้วหลายรายการพร้อมกันกำลังขึ้นถึงระดับสูงสุด—ทั้งในเรื่องความรู้สึกของตลาด การถือครองฝั่งขาลง การป้องกันความเสี่ยงด้วยออปชัน และกระแสเงินเข้าออกของ ETF—ซึ่งจากมุมมองเชิงเทคนิคได้นำไปสู่คำถามย้อนกลับที่น่าครุ่นคิด เมื่ออิงจากประสบการณ์ทางประวัติศาสตร์ เมื่อสัดส่วนการเข้าถือครองของตลาดเอนเอียงไปทางฝั่งความรู้สึกด้านลบอย่างล้นหลาม การกลับตัวอย่างรวดเร็วในทิศทางตรงข้ามมักจะอยู่ใกล้เข้ามา ตัวอย่างเช่น จุดต่ำสุดในวิกฤตการเงินปี 2008 อัตราส่วนการซื้อขายของ ETF long/short เคยลดลงเหลือ 0.4 หมายความว่าปริมาณการซื้อขาย ETF ฝั่งขายชอร์ต (short) สูงกว่าปริมาณการซื้อขาย ETF ฝั่งซื้อ (long) ประมาณ 150%—และหลังจากแตะจุดต่ำสุด ตลาดก็เริ่มเด้งกลับอย่างรุนแรงทันที

อย่างไรก็ตาม The Kobeissi Letter ก็ชี้ชัดเช่นกันว่า ภายใต้ฉากหลังที่สถานการณ์ความตึงเครียดทางภูมิรัฐศาสตร์เพิ่มระดับขึ้น และแรงกดดันเชิงมหภาคที่เป็นลบยังคงทวีความรุนแรงขึ้น รูปแบบเชิงประวัติศาสตร์นี้จะยังคงใช้ได้หรือไม่ ในขณะนี้ยังไม่มีคำตอบที่แน่ชัด ความขัดแย้งระหว่างอิหร่านและสหรัฐฯ ยังคงดันราคาน้ำมันให้สูงขึ้น ห่วงโซ่อุปทานทั่วโลกเผชิญแรงกดดันเชิงโครงสร้าง ปัจจัยเหล่านี้ทำให้รอบปัจจุบันมีตัวแปรทางภูมิรัฐศาสตร์ที่คาดเดาได้ยากมากขึ้น และไม่สามารถนำตรรกะการกลับตัวแบบเป็นวัฏจักรในอดีตไปใช้ได้อย่างง่ายดาย

คำถามที่พบบ่อย

ดัชนี Fear and Greed ร่วงลงสู่ 9 ส่งผลอย่างไรต่อตลาด?

ดัชนี Fear and Greed ของ CNN ใช้สเกลตั้งแต่ 0 ถึง 100 เพื่อวัดความรู้สึกของตลาด โดย 0 คือความกลัวสุดขั้ว และ 100 คือความโลภสุดขั้ว ค่าที่อยู่ที่ 9 หมายความว่าตลาดเข้าสู่ช่วงความกลัวในระดับสูงสุด ซึ่งสะท้อนว่าความคาดหวังของนักลงทุนต่อการปรับลงเพิ่มเติมนั้นแข็งแกร่งมาก เป็นสัญญาณสำคัญที่แสดงให้เห็นว่าอารมณ์ของตลาดได้แย่ลงอย่างรวดเร็ว

การถือครองฝั่งขาลงทำจุดสูงสุดในรอบ 15 ปี หมายความว่าตลาดต้องพังทลายอย่างแน่นอนหรือไม่?

ไม่จำเป็นเสมอไป การถือครองฝั่งขาลงที่รุนแรงมักเป็นดาบสองคม: หากตลาดยังคงลดลง สถานะฝั่งขาลงจะมีกำไร แต่หากเกิดการกลับตัวแตะจุดต่ำสุดอย่างไม่คาดคิด การบีบชอร์ตขนาดใหญ่ (Short Squeeze) อาจผลักให้ตลาดเด้งกลับอย่างรุนแรง ความท้าทายในขณะนี้คือความไม่แน่นอนทางภูมิรัฐศาสตร์ทำให้การคาดเดาเวลาที่จะเกิดจุดต่ำสุดนั้นยากขึ้น

ความเหมือนและความต่างของความรู้สึกสุดขั้วในตลาดปัจจุบันเมื่อเทียบกับปี 2008 และปี 2022 คืออะไร?

ความคล้ายคลึงกันอยู่ที่ตัวชี้วัดด้านความรู้สึกหลายรายการได้ทำระดับถึงหรือใกล้ระดับสุดขั้วในเชิงประวัติศาสตร์ ความแตกต่างที่ใหญ่ที่สุดอยู่ที่ความซับซ้อนทางภูมิรัฐศาสตร์ในปัจจุบันที่สูงกว่า—การหยุดชะงักของอุปทานพลังงานที่เกิดจากความขัดแย้งระหว่างอิหร่านและสหรัฐฯ เป็นแรงกระแทกจากภายนอกที่ไม่ได้มีในภาวะตลาดหมีจากนโยบายมหภาคแบบล้วนๆ ทำให้ระดับความยากในการประเมินการเคลื่อนไหวของตลาดสูงขึ้นอย่างชัดเจน