Mua Crypto

Thanh toán bằng

USD

Mua nhanh

HOT

Mua và bán tiền điện tử qua Apple Pay, thẻ, Google Pay, chuyển khoản ngân hàng, v.v.

P2P tiền (P2P)

0 Fees

Mua và bán tiền điện tử với đa dạng tùy chọn

Thẻ Gate

Thẻ thanh toán tiền điện tử, cho phép giao dịch toàn cầu liền mạch.

Vay tiền pháp định

Tăng tài sản của bạn bằng cách đầu tư tiền pháp định

Giao dịch

Loại giao dịch

Giao ngay

Giao dịch tiền điện tử một cách tự do

Alpha

Point

Nhận các token đầy hứa hẹn trong giao dịch trên chuỗi được tối ưu hóa

Trước giờ mở cửa

Giao dịch các token mới trước khi chúng được niêm yết chính thức

Giao dịch ký quỹ

Tăng lợi nhuận của bạn với đòn bẩy

Giao dịch khối & Chuyển đổi

0 Fees

Giao dịch bất kể khối lượng, không mất phí, không trượt giá

Token đòn bẩy

Sản phẩm ETF có thuộc tính đòn bẩy, giao dịch giao ngay, không cần vay, không cháy tải khoản

Futures

Futures

Hàng trăm hợp đồng được thanh toán bằng USDT hoặc BTC

Quyền chọn

HOT

Giao dịch với các quyền chọn kiểu Châu Âu

Tài khoản hợp nhất

Tối đa hóa hiệu quả sử dụng vốn của bạn

Giao dịch demo

Bắt đầu với Hợp đồng

Nắm vững kỹ năng giao dịch hợp đồng từ đầu

Sự kiện tương lai

Tham gia các sự kiện để giành được những phần thưởng hậu hĩnh

Giao dịch demo

Sử dụng tiền ảo để trải nghiệm giao dịch không rủi ro

Kiếm tiền

Khởi động

Đầu tư

Simple Earn

VIP

Kiếm lãi từ các token nhàn rỗi

Đầu tư tự động

Đầu tư tự động một cách thường xuyên.

Sản phẩm tiền kép

Mua thấp và bán cao để kiếm lợi nhuận từ biến động giá

Quỹ định lượng

VIP

Đội ngũ quản lý tài sản hàng đầu giúp bạn kiếm lợi nhuận mà không cần lo lắng

Vay Crypto

0 Fees

Thế chấp một loại tiền điện tử để vay một loại khác

Trung tâm cho vay

Trung tâm cho vay một cửa

Trung tâm tài sản VIP

New

Quản lý tài sản tùy chỉnh giúp tăng trưởng tài sản của bạn

Staking

Thế chấp tiền điện tử để kiếm tiền từ các sản phẩm PoS

BTC Staking

HOT

Stake BTC và kiếm APR 10%

ETH Staking

HOT

Stake ETH và kiếm APR 10%

Đúc GUSD

New

Sử dụng USDT/USDC để đúc GUSD với lợi suất tương đương kho bạc

Thế chấp mềm

Kiếm phần thưởng với staking linh hoạt

Thêm

- Chủ đề thịnh hànhXem thêm

4.7M Phổ biến

13.4K Phổ biến

25.2K Phổ biến

308.7K Phổ biến

164.6K Phổ biến

- Ghim

Mô hình: Tất cả các sản phẩm DeFi đều là hợp đồng quyền lực vĩnh viễn

Tác giả gốc: Joe Clark, Andrew Leone và Dan Robinson, Giám đốc nghiên cứu Opyn, Giám đốc điều hành Opyn và Giám đốc nghiên cứu mô hình tương ứng

Tổng hợp gốc: Luffy, Tin tức tầm nhìn xa

Gần đây, chúng tôi đang nghĩ đến tội phạm quyền lực. Hợp đồng vĩnh viễn quyền lực là các hợp đồng phái sinh theo dõi lũy thừa của một chỉ số, chẳng hạn như chỉ số bình phương hoặc chỉ số được nâng lên lũy thừa thứ ba. Đây là một hang thỏ thú vị. Càng nghĩ lâu về các hợp đồng quyền lực vĩnh viễn, bạn sẽ càng nhận ra rằng mọi thứ trong thế giới DeFi đều giống với nó.

Ở đây, trước tiên chúng tôi đưa ra ba điểm đáng ngạc nhiên:

Điều này thật thú vị vì nó tiết lộ không gian thiết kế chặt chẽ đáng ngạc nhiên đằng sau ba nguyên tắc chính trong DeFi. Trước khi giải thích từng cái một, trước tiên chúng ta cần định nghĩa hợp đồng vĩnh viễn và hợp đồng vĩnh viễn quyền lực.

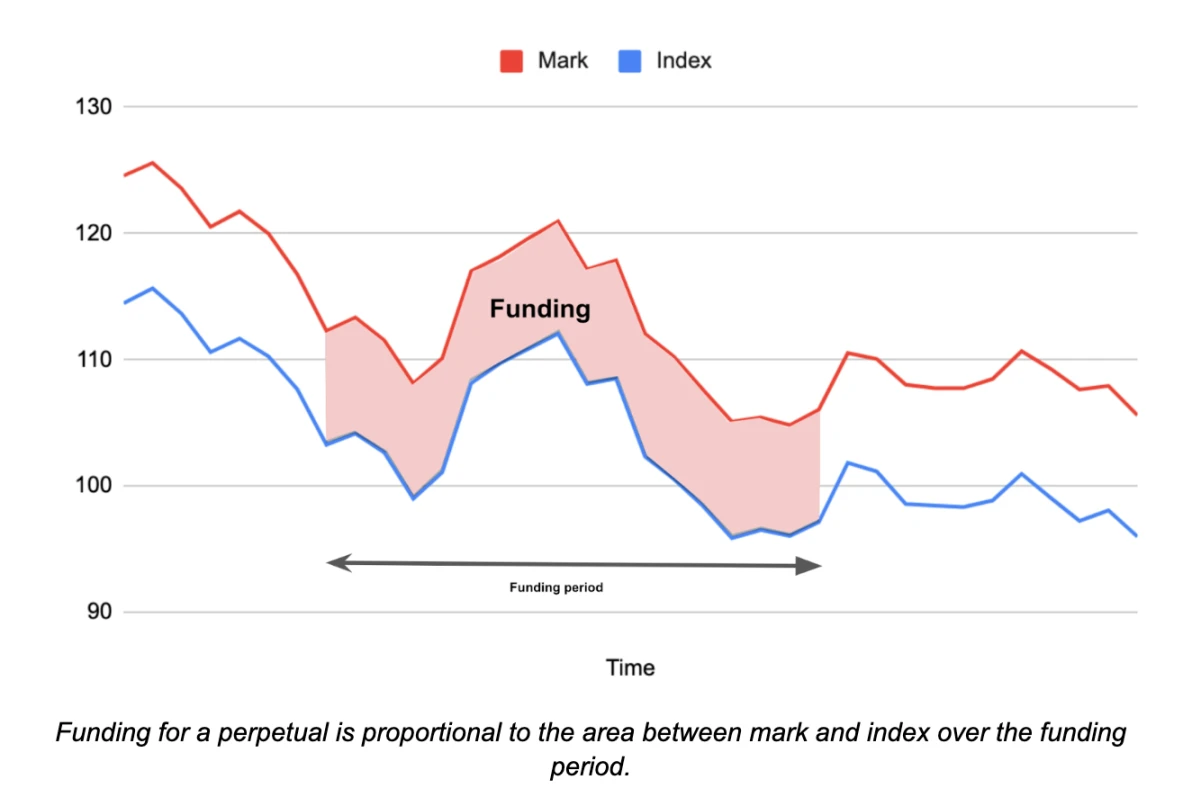

**Định nghĩa hợp đồng vĩnh viễn: Một chỉ số theo dõi một chỉ số (lưu ý: chỉ số thường là giá, nhưng có thể là bất cứ thứ gì được đo lường dưới dạng số, chẳng hạn như nhiệt độ trung bình ở San Francisco hoặc số lượng hươu cao cổ còn sống hiện nay) và cung cấp mức độ phơi nhiễm gặp rủi ro Đối với các hợp đồng không giao hàng, giá giao dịch (giá tham chiếu) càng xa giá mục tiêu (giá chỉ số) thì số tiền thanh toán định kỳ (phí cấp vốn) càng lớn. **

Về mặt đồ họa, việc thanh toán phí cấp vốn thay đổi khi khoảng cách giữa giá đánh dấu và giá chỉ số thay đổi trong chu kỳ cấp vốn. Nếu giá đánh dấu cao hơn chỉ số, người mua sẽ trả tiền cho người bán. Nếu giá đánh dấu thấp hơn giá chỉ số, người bán sẽ trả tiền cho người mua.

Có nhiều cơ chế thanh toán phí cấp vốn (ví dụ: thanh toán bằng tiền mặt hoặc hiện vật, phí cấp vốn thường xuyên hoặc liên tục, v.v.) và có nhiều cơ chế thiết lập lãi suất dựa trên giá cả (bao gồm cả cơ chế tỷ lệ được Squeeth và điều khiển PID phức tạp hơn được sử dụng bởi thiết bị Reflexer). Nhưng tất cả các cơ chế đều dựa trên cùng một ý tưởng: người mua sẽ trả tiền cho người bán khi giá đánh dấu cao hơn giá chỉ số và ngược lại.

**Định nghĩa hợp đồng vĩnh viễn quyền lực: Hợp đồng vĩnh viễn theo dõi giá chỉ số được nâng lên lũy thừa p. **

Để tạo một vị thế bán trong hợp đồng Quyền lực vĩnh viễn, trước tiên bạn khóa một số tài sản thế chấp trong kho tiền và đúc (tức là vay) hợp đồng Quyền lực vĩnh viễn. Hợp đồng vĩnh viễn về sức mạnh đúc tiền này được bán để cho phép rút ngắn. Nếu bạn muốn mua lâu, hãy mua từ người sở hữu hợp đồng quyền lực vĩnh viễn.

Cơ chế này được thúc đẩy bởi tỷ lệ tài sản thế chấp trên nợ:

Tỷ lệ tài sản thế chấp = Vốn chủ sở hữu/Nợ = ((Số lượng tài sản thế chấp) * (Giá tài sản thế chấp)) / ((Số lượng hợp đồng vĩnh viễn) * (Giá chỉ số)^p )

Tỷ lệ phải duy trì an toàn trên 1 để có đủ tài sản thế chấp để trang trải khoản nợ, nếu không hợp đồng sẽ thanh lý tài sản thế chấp bằng cách mua đủ hợp đồng vĩnh viễn để đóng vị thế.

##Thiết kế không gian quyền lực vĩnh viễn

Không gian thiết kế của hợp đồng quyền lực vĩnh viễn liên quan đến công suất p, tỷ lệ tài sản thế chấp tối thiểu c>1 và ba lựa chọn tài sản:

Bây giờ chúng tôi đưa ra ba tuyên bố.

####Dự luật 1: Stablecoin là hợp đồng vĩnh viễn có quyền lực 0 bậc

Stablecoin là một khoản vay dựa trên tài sản thế chấp đáng tin cậy. Cấu hình sau đây đưa ra một ví dụ về USD stablecoin:

Điều này có nghĩa là chúng tôi đặt cược ETH và đúc token stablecoin. Chỉ số này là lũy thừa số 0 của giá ETH, nghĩa là ETH^ 0 = 1.

Nếu tôi gửi 1 ETH làm tài sản thế chấp và ETH đang giao dịch ở mức 3000 USD, tôi có thể đúc tới 2000 token.

Tỷ lệ thế chấp = vốn sở hữu/nợ = ((số lượng tài sản thế chấp) * (giá tài sản thế chấp)) / ((số lượng hợp đồng quyền lực vĩnh viễn) * (giá chỉ số)^p )= 1 * 3000/ ( 2000 * 1) = 1,5

Phí cấp vốn là giá giao dịch hiện tại (giá đánh dấu) của stablecoin trừ đi giá chỉ số được nâng lên lũy thừa 0.

Phí cấp vốn = giá đánh dấu - giá chỉ số^ 0 = giá đánh dấu - 1

Cơ chế phí cấp vốn mang lại động lực tốt để giá giao dịch stablecoin được neo ở mức 1 USD. Nếu nó giao dịch tốt trên 1 đô la, người dùng sẽ bán số tiền nắm giữ stablecoin của họ, sau đó đúc và bán thêm stablecoin để kiếm lợi nhuận. Nếu giá giao dịch dưới 1 đô la, người dùng có thể mua stablecoin để kiếm lãi suất dương và có khả năng bán nó với giá cao hơn trong tương lai.

Không phải tất cả các stablecoin đều sử dụng cơ chế phí cấp vốn (giá đánh dấu - giá chỉ số) chính xác này, nhưng tất cả các stablecoin được thế chấp đều có chung cấu trúc cơ bản này, trong đó stablecoin đóng vai trò là tài sản thế chấp tốt cho các khoản vay. Ngay cả các stablecoin có lãi suất được thiết lập thông qua quản trị cũng sẽ đặt chúng ở mức tương tự như giá đánh dấu - 1 để duy trì mức cố định ở mức 1 đô la.

####Định đề 2: Hợp đồng tương lai ký quỹ là hợp đồng vĩnh viễn có quyền lực bậc nhất

Nếu chúng tôi sửa đổi sức mạnh của stablecoin từ phần trước thành 1 và thay đổi tài sản thế chấp thành USD, chúng tôi sẽ nhận được tài sản ETH được mã hóa:

*Tài sản đảm bảo: USD

Tôi đã đặt cược 4500 đô la và đúc được một ETH ổn định (giá 3000 đô la).

Tỷ lệ tài sản thế chấp = vốn chủ sở hữu / nợ = ((số lượng tài sản thế chấp) * (giá tài sản thế chấp)) / ((hợp đồng quyền lực vĩnh viễn) * (giá chỉ số) ^p ) = 4500 * 1 / ( 1 * 3000 1) = 1,5

Phí cấp vốn cho hợp đồng vĩnh viễn này là giá giao dịch USD (giá đánh dấu) trừ đi giá chỉ số mục tiêu ^ 1.

Phí cấp vốn = giá đánh dấu - giá chỉ số ^ 1 = = giá đánh dấu - giá ETH/USD

Cơ chế phí tài trợ là động lực tốt để các hợp đồng vĩnh viễn giao dịch gần với giá ETH. Nếu giá của hợp đồng vĩnh viễn tăng đáng kể, phí cấp vốn sẽ khuyến khích các nhà kinh doanh chênh lệch giá mua ETH và bán khống hợp đồng vĩnh viễn. Nếu giá của hợp đồng vĩnh viễn giảm đáng kể, họ sẽ được khuyến khích bán ETH và mua hợp đồng vĩnh viễn.

Tôi có thể bán tài sản ETH ổn định này để bán khống giá ETH, sử dụng USD làm tài sản thế chấp.

Từ tài sản ngắn hạn được token hóa đến tài sản ngắn hạn ký quỹ vĩnh viễn

Tài sản ETH ổn định mà chúng tôi xây dựng không hiệu quả lắm về vốn. Chúng tôi đã đặt cọc 4.500 USD tài sản thế chấp và nhận được mức tiếp xúc ngắn hạn với ETH trị giá 3.000 USD (hoặc 1 ETH). Chúng tôi có thể sử dụng vốn hiệu quả hơn bằng cách bán mã thông báo hợp đồng ETH đã đúc (ổn địnhETH) và sau đó sử dụng số tiền đó làm tài sản thế chấp để đúc thêm mã thông báo ETH.

Nếu tỷ lệ thế chấp tối thiểu là 1,5 và ETH là 3000, chúng tôi hoạt động như sau:

Lưu ý: Đòn bẩy thường có thể được tính bằng 1/(tỷ lệ thế chấp-1). Trong ví dụ này, đòn bẩy bội số = 1/(1,5-1)= 2.

Cuối cùng, chúng tôi đã đúc và bán 3 token hợp đồng ETH, với tài sản thế chấp là 4.500 USD và cuối cùng thu được 9.000 USD khi bán ETH. Vị thế này tương đương với việc mở một hợp đồng vĩnh viễn ETH/USD ngắn hạn có đòn bẩy gấp 2 lần.

Quá trình này sẽ được đơn giản hóa nếu chúng ta có thể sử dụng các giao dịch flash hoặc các khoản vay flash. Chúng tôi có thể chuyển 3 mã thông báo hợp đồng ETH thành USD và sử dụng số tiền thu được làm tài sản thế chấp để đúc mã thông báo hợp đồng ETH để hoàn trả.

Nếu yêu cầu tỷ lệ tài sản thế chấp là 110%, chúng ta có thể mở vị thế 10x.

Đi dài thay vì ngắn

Nếu đi lâu dài, người dùng có thể mua token hợp đồng ETH. Để thực hiện hoạt động đòn bẩy dài hạn, người dùng có thể vay thêm USD bằng cách sử dụng tài sản thế chấp bằng token hợp đồng ETH và sử dụng USD đã vay để mua thêm token hợp đồng ETH, lặp lại quy trình để có mức hiển thị gấp đôi. Nếu sử dụng giao dịch flash hoặc khoản vay flash, việc này có thể được thực hiện trong một giao dịch duy nhất.

Điều này có nghĩa là các hợp đồng vĩnh viễn được thế chấp quá mức có thể được chuyển đổi thành các hợp đồng vĩnh viễn được thế chấp dưới mức.

####Yêu cầu 3: Uniswap và các CFMM khác là (gần như) hợp đồng vĩnh viễn có sức mạnh 0,5 đơn hàng

Giá trị của vị thế thanh khoản trong nhóm Uniswap tỷ lệ thuận với căn bậc hai của giá tương đối của hai tài sản. Đối với nhóm ETH/USD, giá trị của LP (nhà cung cấp thanh khoản) là:

V = 2 * (k * (giá ETH))^ 0,5

trong đó k là tích của hai đại lượng mã thông báo. Nhóm giao dịch sẽ tạo ra một lượng phí giao dịch nhất định trong mỗi chu kỳ.

Bây giờ hãy xem xét hợp đồng quyền lực vĩnh viễn:

*Tài sản đảm bảo: USD

Hợp đồng vĩnh viễn quyền lực này sẽ theo dõi căn bậc hai của giá ETH.

LP sẽ nhận được phần chênh lệch giữa phí cấp vốn và phí AMM. Vì giao dịch này bù đắp rủi ro về giá nên hợp đồng vĩnh viễn có công suất 0,5 sẽ giao dịch ngay bên dưới:

Phí Uniswap dự kiến = giá chỉ số - giá đánh dấu

Điều này mang lại cho chúng tôi kết quả tốt về phí Uniswap cân bằng (lưu ý: nếu độ biến động hàng năm của cặp giao dịch là 90%, bạn cần nhận được 1/8 * 0,9^2 = 10,125% tiền lãi từ phí LP. Vì vậy, nếu bạn sở hữu 100 đô la trong Uniswap LP, bạn cần kiếm được 0,028 USD phí mỗi ngày để bù đắp cho những khoản lỗ tạm thời. Phí cấp vốn cho hợp đồng vĩnh viễn có 0,5 sức mạnh là 2,8 điểm cơ bản mỗi ngày.) Phí cấp vốn cho hợp đồng vĩnh viễn có sức mạnh 0,5 phải là Tỷ lệ. Trong trường hợp đơn giản hóa lãi suất bằng 0:

Cân bằng lợi nhuận Uniswap = σ²/8

trong đó σ² là phương sai của lợi nhuận về giá của một tài sản này so với tài sản khác trong nhóm giao dịch. Chúng tôi cũng nhận được kết quả này từ góc độ Uniswap (xem Phụ lục C tại đây). Chúng tôi cũng giới thiệu nó một cách chi tiết từ góc độ quyền lực ở đây.

Do đó, stablecoin (và rộng hơn là các khoản thế chấp), hợp đồng tương lai vĩnh viễn ký quỹ và AMM đều là một loại hợp đồng quyền lực vĩnh viễn.

###Còn điều gì khác đã bị bỏ qua?

Hợp đồng vĩnh viễn lũy thừa nâng cao: Bắt đầu với hợp đồng vĩnh viễn lũy thừa bậc hai. Squeeth là hợp đồng vĩnh viễn bậc hai đầu tiên, cung cấp khả năng tiếp xúc với giá bậc hai. Bằng cách kết hợp các hợp đồng vĩnh viễn quyền lực bậc cao và hợp đồng vĩnh viễn quyền lực bậc 1 với hợp đồng vĩnh viễn quyền lực bậc 0 làm tài sản thế chấp, chúng ta có thể thu được nhiều lợi nhuận gần đúng.

Nếu cần kết quả chính xác hơn, chúng ta có thể mô phỏng bất kỳ hàm nào bằng cách sử dụng kết hợp các hợp đồng lũy thừa vĩnh viễn với các lũy thừa nguyên trong chuỗi lũy thừa Taylor: sin(x), e^x 2, log(x).

Điều gì tiếp theo đáng mong đợi? Sẽ thật thú vị biết bao khi có một thế giới cho phép các hợp đồng quyền lực vĩnh viễn, tài sản thế chấp và Uniswap LP cùng tồn tại hài hòa.