Daniel Romero

用户暂无简介

Daniel Romero

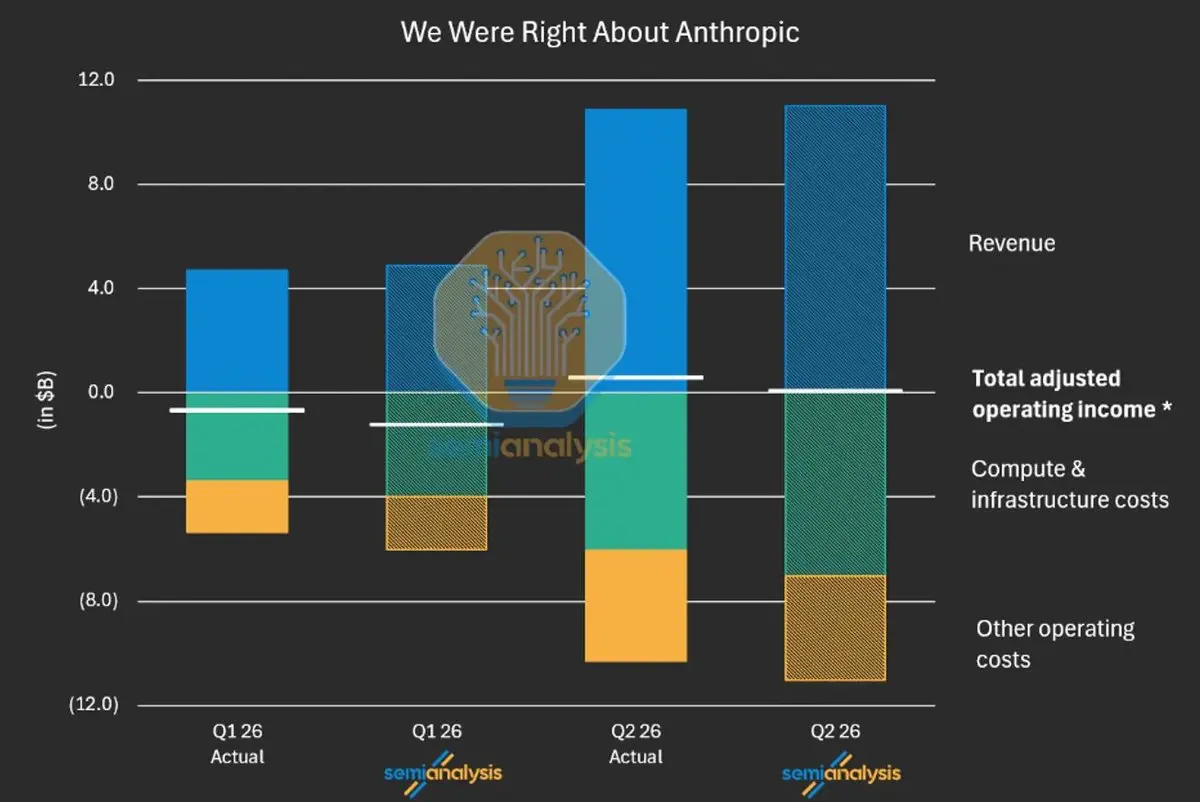

SEMIANALYSIS: Anthropic 将在第三季度达到 $1B 的营业利润

如果属实,这对AI超级周期来说极为利好

这将是第一个确凿的证据,表明投资AI计算实际上可以盈利

查看原文如果属实,这对AI超级周期来说极为利好

这将是第一个确凿的证据,表明投资AI计算实际上可以盈利

- 赞赏

- 点赞

- 评论

- 转发

- 分享

SEMIANALYSIS:Anthropic 预计在第三季度实现 $1B 的营业利润

如果属实,这对 AI 超级周期来说是极为利好的

这将首次坚实确认投资 AI 计算实际上是可以盈利的

查看原文如果属实,这对 AI 超级周期来说是极为利好的

这将首次坚实确认投资 AI 计算实际上是可以盈利的

- 赞赏

- 点赞

- 评论

- 转发

- 分享

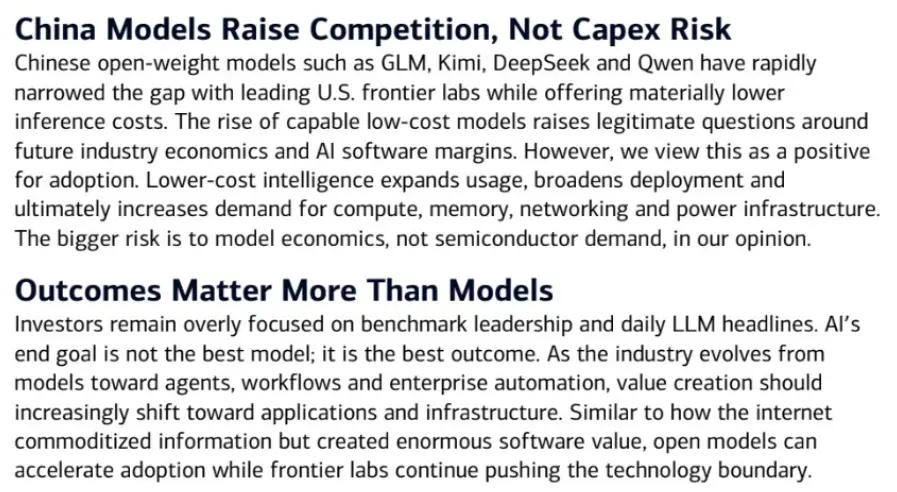

美国银行认为更便宜的中国“开权重”模型看涨半导体

通过降低智能的成本,它们扩大了使用范围并拓宽了部署,从而增加了对计算、内存、网络和电力基础设施的需求

更大的风险在于模型经济学,而非半导体需求

查看原文通过降低智能的成本,它们扩大了使用范围并拓宽了部署,从而增加了对计算、内存、网络和电力基础设施的需求

更大的风险在于模型经济学,而非半导体需求

- 赞赏

- 点赞

- 评论

- 转发

- 分享

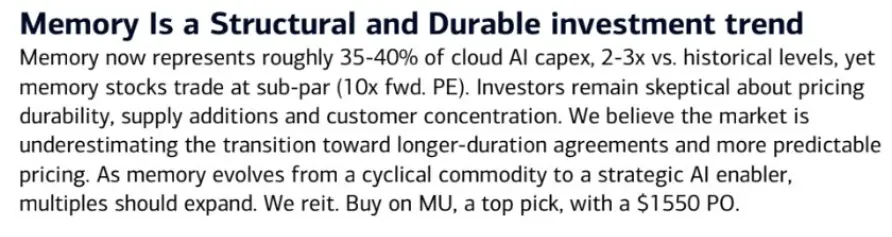

BofA 关于存储芯片的观点

美银重申其 $1550 的 $MU 目标价,并将美光视为其首选存储股

存储芯片目前占云 AI 资本支出的 35–40%,是历史水平的 2–3 倍,但存储芯片股的远期市盈率仍低于 10 倍

美银认为市场低估了向更长周期协议和更可预测定价的转变

随着存储芯片从周期性商品转变为战略性 AI 助推器,估值倍数应会扩大

查看原文美银重申其 $1550 的 $MU 目标价,并将美光视为其首选存储股

存储芯片目前占云 AI 资本支出的 35–40%,是历史水平的 2–3 倍,但存储芯片股的远期市盈率仍低于 10 倍

美银认为市场低估了向更长周期协议和更可预测定价的转变

随着存储芯片从周期性商品转变为战略性 AI 助推器,估值倍数应会扩大

- 赞赏

- 点赞

- 评论

- 转发

- 分享

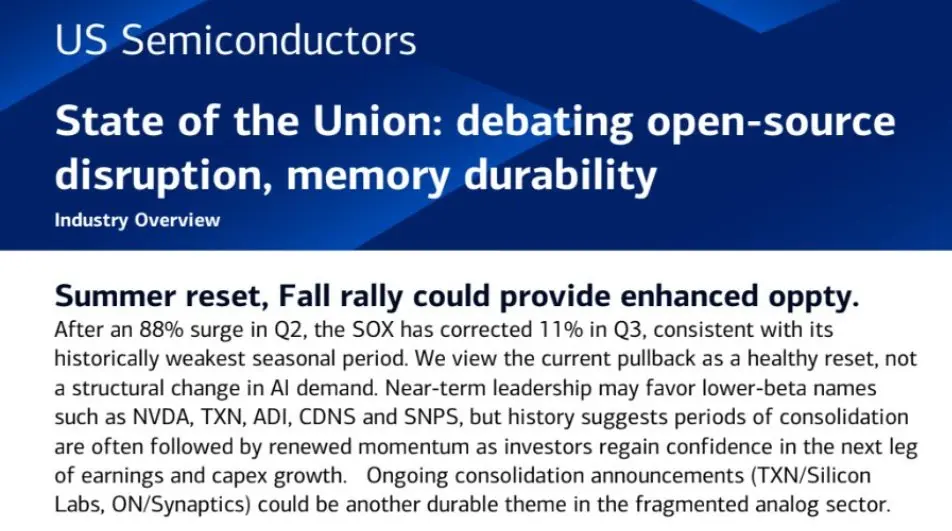

BofA的Vivek Arya表示,当前的回调是一次健康的调整,而非AI需求的结构性变化

短期内,他青睐低贝塔值的股票,如$NVDA、$TXN、$ADI、$CDNS和$SNPS

不过,BofA预计经过一段时间的整固后,动能将重新恢复

查看原文短期内,他青睐低贝塔值的股票,如$NVDA、$TXN、$ADI、$CDNS和$SNPS

不过,BofA预计经过一段时间的整固后,动能将重新恢复

- 赞赏

- 点赞

- 评论

- 转发

- 分享

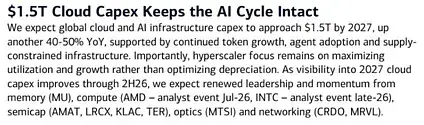

BofA 预计全球AI基础设施资本支出到2027年将达15000亿亿美元,同比增长30–50%

分析师Vivek Arya预计,2026年下半年来自存储器($MU)、计算($AMD、$INTC)、半导体设备($AMAT、$LRCX、$KLAC、$TER)、光学($MTSI)和网络($CRDO、$MRVL)等领域将重获动能

查看原文分析师Vivek Arya预计,2026年下半年来自存储器($MU)、计算($AMD、$INTC)、半导体设备($AMAT、$LRCX、$KLAC、$TER)、光学($MTSI)和网络($CRDO、$MRVL)等领域将重获动能

- 赞赏

- 点赞

- 评论

- 转发

- 分享

超大规模计算公司的资本支出预计今年将达到营收的50%

资本支出增长快于营收并非可以无限持续,这意味着存在两种可能的情况:

- 一旦超大规模计算公司从资本支出中获得良好投资回报率,营收相对开始增长

- 如果投资回报率不够高,超大规模计算公司将需要放缓资本支出

查看原文资本支出增长快于营收并非可以无限持续,这意味着存在两种可能的情况:

- 一旦超大规模计算公司从资本支出中获得良好投资回报率,营收相对开始增长

- 如果投资回报率不够高,超大规模计算公司将需要放缓资本支出

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$SPCX 分析师的价格目标有点令人震惊

摩根士丹利的目标暗示着$4T 市值

查看原文摩根士丹利的目标暗示着$4T 市值

- 赞赏

- 点赞

- 评论

- 转发

- 分享

摩根士丹利:

“我们仍然对长期保持看涨,理由是到2027年盈利增长超过35–40%,以及智能体AI的加速上量。不过就短期而言,我们预计在财报公布前股价可能会出现一定走弱。

我们的股票偏好聚焦在资金正在被投入的地方,以及瓶颈正在显现的环节,更偏向DRAM和传统内存而非NAND;与此同时,内存模组制造商仍是我们最不看好的板块。”

“我们仍然对长期保持看涨,理由是到2027年盈利增长超过35–40%,以及智能体AI的加速上量。不过就短期而言,我们预计在财报公布前股价可能会出现一定走弱。

我们的股票偏好聚焦在资金正在被投入的地方,以及瓶颈正在显现的环节,更偏向DRAM和传统内存而非NAND;与此同时,内存模组制造商仍是我们最不看好的板块。”

DRAM-3.46%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$WULF 目前的价格低于签署新Anthropic协议之前的水平

主要原因:

1) 近期整体neocloud(新云)表现疲软

2) 出售其Abernathy股份

这笔交易拥有WULF投资组合中最好的经济回报之一。市场可能担心WULF在该场地的执行情况,以及融资是否已枯竭到迫使公司通过出售场地股份来筹集资金的地步

相反,管理层将此次出售定性为战略性选择,旨在解放高管时间,并将资本重新投入到利润更高的全资场地中

TeraWulf向Abernathy投入了4.5亿美元,套现5.3亿美元,获得了20%的投资资本回报率

管理层认为,像Lake Mariner这样的全资场地每兆瓦建设成本为220万美元,而Abernathy为500万美元,因此性价比高出2.5倍

合资企业耗费了太多原本可以用于更大、更高利润项目的时间

查看原文主要原因:

1) 近期整体neocloud(新云)表现疲软

2) 出售其Abernathy股份

这笔交易拥有WULF投资组合中最好的经济回报之一。市场可能担心WULF在该场地的执行情况,以及融资是否已枯竭到迫使公司通过出售场地股份来筹集资金的地步

相反,管理层将此次出售定性为战略性选择,旨在解放高管时间,并将资本重新投入到利润更高的全资场地中

TeraWulf向Abernathy投入了4.5亿美元,套现5.3亿美元,获得了20%的投资资本回报率

管理层认为,像Lake Mariner这样的全资场地每兆瓦建设成本为220万美元,而Abernathy为500万美元,因此性价比高出2.5倍

合资企业耗费了太多原本可以用于更大、更高利润项目的时间

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

摩根大通策略师Mislav Matejka表示,近期半导体股票的疲软应被视为买入机会

“风险依然存在,但我们认为,应该持续利用因地缘政治利空头条而出现的任何下跌来加仓,”Matejka写道。

该行偏好的科技股配置是“半导体股优于超大规模企业,优于有风险的AI概念股”,摩根大通补充称,“SOX指数和韩国市场近期的疲软将被用作加仓机会,因为半导体上行周期短期内不会见顶,有意义的供应不太可能在2028年之前到来。”

对于美股七巨头,摩根大通更为谨慎,称该群体“可能因变现担忧而继续遭到估值下调。”

该行还保持“对AI自相蚕食交易的看跌立场”,包括软件、商业服务和媒体,尽管它认为当这些领域出现超卖时存在战术性反弹的空间。

在更广泛的市场层面,摩根大通预计全球股市将在下半年创下新高,受到强劲盈利、通胀压力缓解以及仓位较轻的支撑。Matejka补充称,AI“不太可能是下半年的唯一题材”,小盘股、周期股和国际市场预计将从更广泛的市场参与中受益。

查看原文“风险依然存在,但我们认为,应该持续利用因地缘政治利空头条而出现的任何下跌来加仓,”Matejka写道。

该行偏好的科技股配置是“半导体股优于超大规模企业,优于有风险的AI概念股”,摩根大通补充称,“SOX指数和韩国市场近期的疲软将被用作加仓机会,因为半导体上行周期短期内不会见顶,有意义的供应不太可能在2028年之前到来。”

对于美股七巨头,摩根大通更为谨慎,称该群体“可能因变现担忧而继续遭到估值下调。”

该行还保持“对AI自相蚕食交易的看跌立场”,包括软件、商业服务和媒体,尽管它认为当这些领域出现超卖时存在战术性反弹的空间。

在更广泛的市场层面,摩根大通预计全球股市将在下半年创下新高,受到强劲盈利、通胀压力缓解以及仓位较轻的支撑。Matejka补充称,AI“不太可能是下半年的唯一题材”,小盘股、周期股和国际市场预计将从更广泛的市场参与中受益。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

市场目前对AI不知所措

价格上涨遭遇抛售,逢低买入现在似乎更为温和,且没有明显的主要催化剂

这个市场急需一个强劲的财报季

查看原文价格上涨遭遇抛售,逢低买入现在似乎更为温和,且没有明显的主要催化剂

这个市场急需一个强劲的财报季

- 赞赏

- 点赞

- 评论

- 转发

- 分享

激光通信系统领域的领先公司之一,其技术能够直接与$SPCX 和$RKLB竞争,却完全未被关注

这项技术对于轨道数据中心将绝对至关重要

此外,它如今对于国防通信、导弹跟踪、卫星星座等已经至关重要……

然而,没有人关注这家公司的这一部分业务

查看原文这项技术对于轨道数据中心将绝对至关重要

此外,它如今对于国防通信、导弹跟踪、卫星星座等已经至关重要……

然而,没有人关注这家公司的这一部分业务

- 赞赏

- 点赞

- 评论

- 转发

- 分享

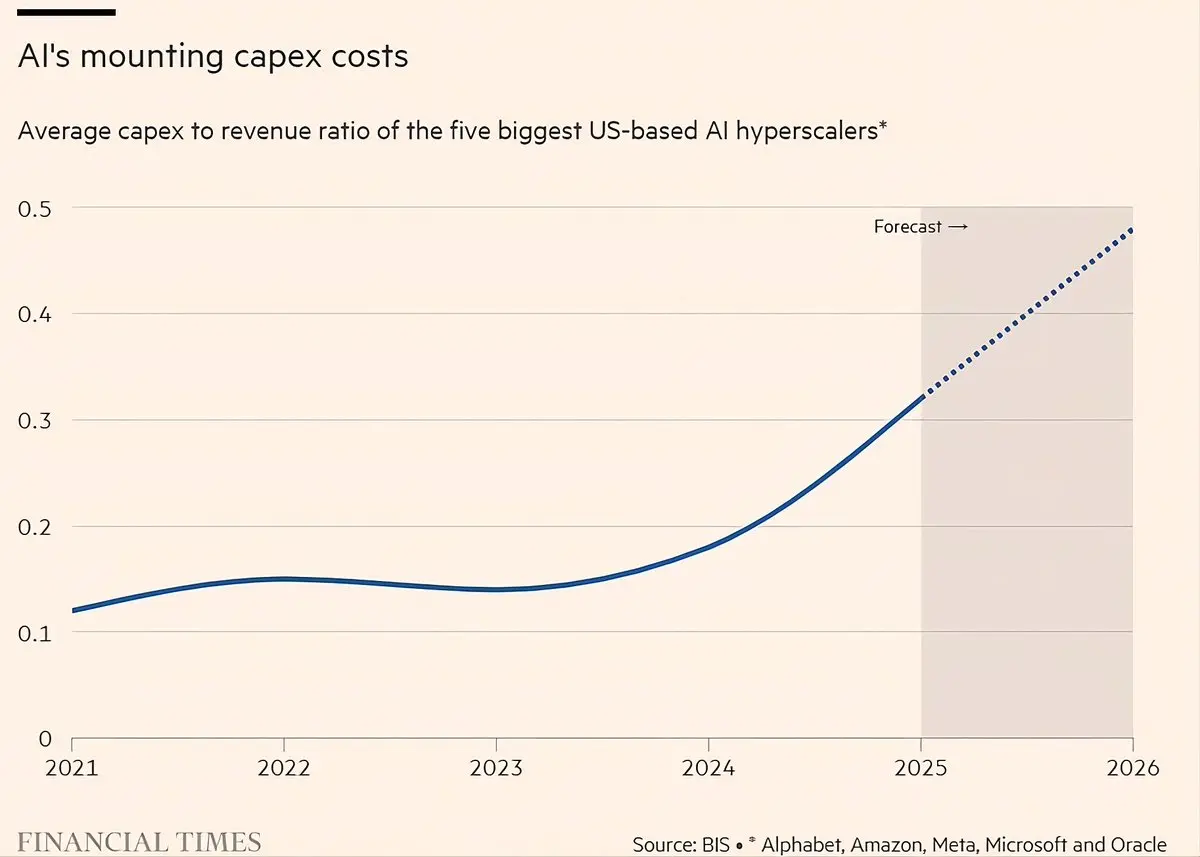

三星电子2026年第二季度财报:

→ 营收:171.0万亿韩元(同比增长129%)

→ 营业利润:89.4万亿韩元(同比增长1,812%)

→ 营业利润率:52.3%

营收略低于市场预期:

→ 171.0万亿韩元 vs 预期172.181万亿韩元

→ 差额:1.18万亿韩元,或0.7%

但营业利润超出预期:

→ 89.4万亿韩元 vs 预期87.3万亿韩元

→ 超出:2.1万亿韩元,或2.4%

环比,相较于2026年第一季度指引:

→ 营收:环比增长28.6%

→ 营业利润:环比增长56.3%

查看原文→ 营收:171.0万亿韩元(同比增长129%)

→ 营业利润:89.4万亿韩元(同比增长1,812%)

→ 营业利润率:52.3%

营收略低于市场预期:

→ 171.0万亿韩元 vs 预期172.181万亿韩元

→ 差额:1.18万亿韩元,或0.7%

但营业利润超出预期:

→ 89.4万亿韩元 vs 预期87.3万亿韩元

→ 超出:2.1万亿韩元,或2.4%

环比,相较于2026年第一季度指引:

→ 营收:环比增长28.6%

→ 营业利润:环比增长56.3%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

高盛将其对$AMD 的目标股价从450美元上调至640美元,同时将该股列为半导体行业中其偏好的长期投资标的之一

该机构警告称,在大幅上涨之后,许多利好消息可能已被市场消化在该板块中,而AMD是例外之一

高盛预计,即使个人电脑仍表现疲软,服务器CPU需求将推动AMD的季度业绩超出预期。该机构还认为,AMD 2027年的每股收益将比市场共识高出13%,支撑了其激进的目标股价上调

查看原文该机构警告称,在大幅上涨之后,许多利好消息可能已被市场消化在该板块中,而AMD是例外之一

高盛预计,即使个人电脑仍表现疲软,服务器CPU需求将推动AMD的季度业绩超出预期。该机构还认为,AMD 2027年的每股收益将比市场共识高出13%,支撑了其激进的目标股价上调

- 赞赏

- 点赞

- 评论

- 转发

- 分享

在1MW机架到来之前,功率半导体已经涨价

这发生在行业达到1MW机架架构之前

这些架构稍后才会到来,伴随NVIDIA Feynman和AMD的MI500机架级系统等平台

Rubin Ultra预计将推动机架功率达到约600kW+,但即使Vera Rubin的到来(每个机架约225kW)也足以对整个功率半导体供应链造成需求冲击

以下是目前报告的涨价情况:

> 英飞凌:2026年第二次涨价,7月1日起生效,涵盖精选功率产品

> 德州仪器:报告7月1日起产品涨价,包括PMIC和MOSFET

> 士兰微:全产品线涨价15%+,7月1日起生效

> 扬杰科技:全产品线涨价10–15%,7月1日起生效

> 华微电子:IGBT计划涨价10%

> 捷捷微电:MOSFET和IGBT计划涨价10–20%

> 力芯微:电源芯片涨价10–15%

> 华润微:全线产品涨价,起始幅度10%+

> 新洁能:MOSFET及相关功率器件涨价

高功率AI机架需要更多功率半导体的原因是,AI芯片不仅需要更多电能,还需要控制电能的硬件

GPU不会直接从800V机架总线取电。电力必须经过多个降压阶段,最终以约1V或更低的电压、但极高电流供给GPU。机架功率越高,系统需要管理的电流、热量和开关应力就越大

这个问题无法通过单一大型功率芯片解决。一个大型器件会过热、低

查看原文这发生在行业达到1MW机架架构之前

这些架构稍后才会到来,伴随NVIDIA Feynman和AMD的MI500机架级系统等平台

Rubin Ultra预计将推动机架功率达到约600kW+,但即使Vera Rubin的到来(每个机架约225kW)也足以对整个功率半导体供应链造成需求冲击

以下是目前报告的涨价情况:

> 英飞凌:2026年第二次涨价,7月1日起生效,涵盖精选功率产品

> 德州仪器:报告7月1日起产品涨价,包括PMIC和MOSFET

> 士兰微:全产品线涨价15%+,7月1日起生效

> 扬杰科技:全产品线涨价10–15%,7月1日起生效

> 华微电子:IGBT计划涨价10%

> 捷捷微电:MOSFET和IGBT计划涨价10–20%

> 力芯微:电源芯片涨价10–15%

> 华润微:全线产品涨价,起始幅度10%+

> 新洁能:MOSFET及相关功率器件涨价

高功率AI机架需要更多功率半导体的原因是,AI芯片不仅需要更多电能,还需要控制电能的硬件

GPU不会直接从800V机架总线取电。电力必须经过多个降压阶段,最终以约1V或更低的电压、但极高电流供给GPU。机架功率越高,系统需要管理的电流、热量和开关应力就越大

这个问题无法通过单一大型功率芯片解决。一个大型器件会过热、低

- 赞赏

- 1

- 3

- 转发

- 分享

Ms_Puiyi:

感觉像是在吸筹,但散户投资者都在喊牛市回来了,有点慌。查看更多

$TSM 正在构建以台湾为基础的供应链

目标是降低供应链风险、缩短认证周期,并确保台积电不依赖单一的全球供应商来提供每个组件

> 这对台湾小型半导体股来说非常利好

台积电正在评估未来CoPoS和面板级封装线所需的全球和本地供应商,据报道,台湾企业如Gudeng、Mirle、Scientech、GPTC、Utechzone、VisEra和GPM均参与其中

人工智能半导体受晶圆产能单一限制的程度正在减轻。瓶颈正转向CoWoS、CoPoS、化学品、电镀添加剂、CMP材料、精密零件和封装工具,这正是台积电希望在境内保障供应链的原因

2024年,台积电推出了“零部件本土化与创新计划”,提供资金支持和技术指导。截至2026年2月,该计划已与12家供应商合作,开发了22个CIP解决方案,将零部件验证和开发周期缩短了50%,并创造了超过20亿新台币的年效益

该计划侧重于金属加工、脆性材料、陶瓷烧结、表面涂层和橡胶O型圈

台积电还帮助一家日本电镀添加剂供应商在台湾建立本地生产,用于先进封装化学品。此举将生产周期从60天缩短至20天,运输效率提高了90%,本地生产的添加剂于2026年1月在先进后段晶圆厂2号引入,预计在第一季度末推广到后段晶圆厂3、5、6和8号

台积电在2025年年报中表示,化学品供应商已将其新业务迁至更靠近其主要制造工厂的位置,以改善物流并降低供应风险。它还表示,光刻材料供应商与台积

查看原文目标是降低供应链风险、缩短认证周期,并确保台积电不依赖单一的全球供应商来提供每个组件

> 这对台湾小型半导体股来说非常利好

台积电正在评估未来CoPoS和面板级封装线所需的全球和本地供应商,据报道,台湾企业如Gudeng、Mirle、Scientech、GPTC、Utechzone、VisEra和GPM均参与其中

人工智能半导体受晶圆产能单一限制的程度正在减轻。瓶颈正转向CoWoS、CoPoS、化学品、电镀添加剂、CMP材料、精密零件和封装工具,这正是台积电希望在境内保障供应链的原因

2024年,台积电推出了“零部件本土化与创新计划”,提供资金支持和技术指导。截至2026年2月,该计划已与12家供应商合作,开发了22个CIP解决方案,将零部件验证和开发周期缩短了50%,并创造了超过20亿新台币的年效益

该计划侧重于金属加工、脆性材料、陶瓷烧结、表面涂层和橡胶O型圈

台积电还帮助一家日本电镀添加剂供应商在台湾建立本地生产,用于先进封装化学品。此举将生产周期从60天缩短至20天,运输效率提高了90%,本地生产的添加剂于2026年1月在先进后段晶圆厂2号引入,预计在第一季度末推广到后段晶圆厂3、5、6和8号

台积电在2025年年报中表示,化学品供应商已将其新业务迁至更靠近其主要制造工厂的位置,以改善物流并降低供应风险。它还表示,光刻材料供应商与台积

- 赞赏

- 点赞

- 评论

- 转发

- 分享

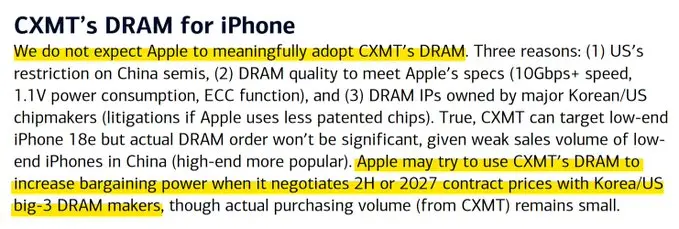

美银预计 $AAPL 将试图利用 CXMT DRAM 来增强其与美光、SK 海力士和三星的议价能力

祝你好运吧...

查看原文祝你好运吧...

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$NBIS 已从MERLIN Edged位于马德里-赫塔菲的数据中心租赁18兆瓦电力,标志着Nebius首次进入西班牙市场。

MERLIN $MRLN 在西班牙也同样是$CRWV 的房东。

CoreWeave正在使用MERLIN Edged的巴塞罗那数据中心,在该中心已租赁15兆瓦以托管10,224个NVIDIA H200 GPU,并计划于2026年通过Blackwell系统扩展。

CoreWeave还从MERLIN在阿拉瓦/毕尔巴鄂-阿拉苏尔租赁了产能,使其与MERLIN在西班牙的总租赁规模达到约40兆瓦,覆盖巴塞罗那和阿拉瓦。

MERLIN目前正在进入其数据中心规划的第三阶段,预计到2031/2032年将投资约€4.5 billion,并新增412兆瓦的新产能,主要分布在里斯本、巴斯克地区和萨拉戈萨。

更大的增量潜力在埃斯特雷马杜拉。MERLIN和Edged计划在那里建设两个千兆瓦级AI数据中心园区:一个位于纳瓦尔莫拉尔-德拉马塔(卡塞雷斯),另一个位于瓦尔德卡瓦列罗斯(巴达霍斯)。

每个站点预计将提供高达1 GW的IT容量,这意味着两个园区合计约2 GW。

查看原文MERLIN $MRLN 在西班牙也同样是$CRWV 的房东。

CoreWeave正在使用MERLIN Edged的巴塞罗那数据中心,在该中心已租赁15兆瓦以托管10,224个NVIDIA H200 GPU,并计划于2026年通过Blackwell系统扩展。

CoreWeave还从MERLIN在阿拉瓦/毕尔巴鄂-阿拉苏尔租赁了产能,使其与MERLIN在西班牙的总租赁规模达到约40兆瓦,覆盖巴塞罗那和阿拉瓦。

MERLIN目前正在进入其数据中心规划的第三阶段,预计到2031/2032年将投资约€4.5 billion,并新增412兆瓦的新产能,主要分布在里斯本、巴斯克地区和萨拉戈萨。

更大的增量潜力在埃斯特雷马杜拉。MERLIN和Edged计划在那里建设两个千兆瓦级AI数据中心园区:一个位于纳瓦尔莫拉尔-德拉马塔(卡塞雷斯),另一个位于瓦尔德卡瓦列罗斯(巴达霍斯)。

每个站点预计将提供高达1 GW的IT容量,这意味着两个园区合计约2 GW。

- 赞赏

- 点赞

- 评论

- 转发

- 分享