PaperImperium

用户暂无简介

PaperImperium

关注我的人都知道,我认为深入研究货币史(无论是私人还是公共货币,无论是法币还是商品货币)能让我们学到很多关于稳定币的知识。今天,我们来谈谈货币贬损。

对于现代法定货币,我们不太思考贬损这一过程,而更关注结果——通货膨胀。这是因为法定货币实际上没什么可贬损的。

但贬损过去一直是金属货币的主要问题。弗罗林、达克特、谢克尔以及(最成功的,尽管美元化影响了西班牙贸易和美国)美元之所以繁荣,是因为在充斥着当地统治者为了筹集资金而贬损货币的世界里,它们作为信誉良好、标准化、难以伪造的硬币存在。

最有趣的例子之一是亨利八世反复贬损英格兰的铸币,将银含量从92.5%降至33%,通过加入铜芯。随着银层磨损,他的肖像变得越来越红,因此得名“老铜鼻”。亨利在铸币达到最低点(25%银含量)之前去世,那发生在他儿子统治时期,而他的儿子当时只有12岁,当然不可能自己做决定。

稳定币也可能被贬损,因为它们像金属硬币一样,价值来源于“熔毁价值”。当然,很少有稳定币由实际金属支持——据我所知,那些由金属支持的并未找到任何市场契合——而是由各种金融工具支持。

不幸的是,当这些金融工具的构成或质量发生变化时,并不总是显而易见的。亨利国王被商人嘲笑,因为他的硬币磨损显露出他试图偷工减料的事实,但你当地的Uniswap池或CEX订单簿可没有机会看到铜从本应是银币中露出来。

对于单纯的收益币,更合适的术语可能是“信用迁移”而

查看原文对于现代法定货币,我们不太思考贬损这一过程,而更关注结果——通货膨胀。这是因为法定货币实际上没什么可贬损的。

但贬损过去一直是金属货币的主要问题。弗罗林、达克特、谢克尔以及(最成功的,尽管美元化影响了西班牙贸易和美国)美元之所以繁荣,是因为在充斥着当地统治者为了筹集资金而贬损货币的世界里,它们作为信誉良好、标准化、难以伪造的硬币存在。

最有趣的例子之一是亨利八世反复贬损英格兰的铸币,将银含量从92.5%降至33%,通过加入铜芯。随着银层磨损,他的肖像变得越来越红,因此得名“老铜鼻”。亨利在铸币达到最低点(25%银含量)之前去世,那发生在他儿子统治时期,而他的儿子当时只有12岁,当然不可能自己做决定。

稳定币也可能被贬损,因为它们像金属硬币一样,价值来源于“熔毁价值”。当然,很少有稳定币由实际金属支持——据我所知,那些由金属支持的并未找到任何市场契合——而是由各种金融工具支持。

不幸的是,当这些金融工具的构成或质量发生变化时,并不总是显而易见的。亨利国王被商人嘲笑,因为他的硬币磨损显露出他试图偷工减料的事实,但你当地的Uniswap池或CEX订单簿可没有机会看到铜从本应是银币中露出来。

对于单纯的收益币,更合适的术语可能是“信用迁移”而

- 赞赏

- 点赞

- 评论

- 转发

- 分享

有人有关于安全且相对快速地评估宝可梦卡片的最佳方法的建议吗?我的一个孩子有一张替代艺术的卡片,他们想要进行评级。

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

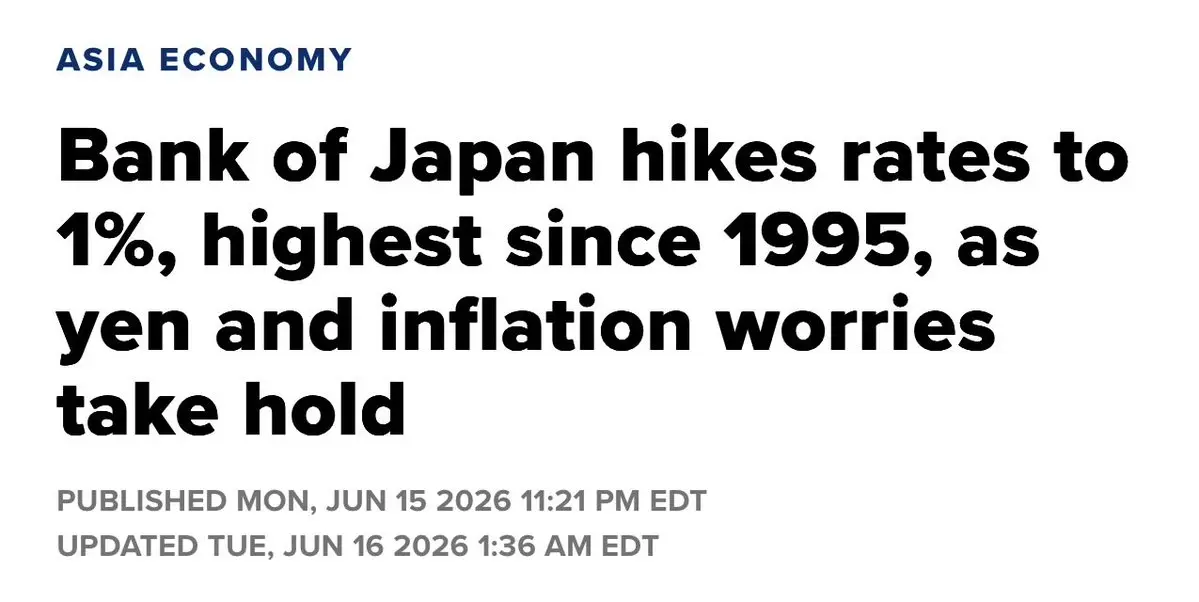

这个标题实际上低估了这个问题,因为日本上一次拥有1%的利率是在1990年代初期,从6%降到0.5%的降息周期中。因此,只有在1989/90年或之前的人才经历过日本的紧缩周期,尽管在金融危机之前的短暂升至0.75%。

利率在依赖贸易顺差或资本流入顺差的国家中扮演着尤为重要的角色。在日本的情况下,日元目前非常疲软,相较于1995年(大约160日元/美元对比当时的80)。日本银行试图在货币市场进行干预——在过去几个月花费了超过$70b ——但收效甚微。当涉及到像日元这样具有大量市场深度的主要货币时,算法管理货币是相当困难的。

人们如此关注日本的原因之一——除了它是一个主要的发达国家——是因为它一再成为全球经济和人口趋势的先驱。

他们在1999年实现了零利率。2001年进行了量化宽松。2016年尝试了负利率。然后是日本的人口灾难,实际上其稳定的出生率比许多已陷入更大灾难性出生率崩溃的同行要好。

因此,日本常常是经济实验的试验场或人口与经济交汇的先行者。

话虽如此,尽管通胀率约为2%,日本经济仍然火热,短期利率目标为1%。这仍然是(不负责任地?)宽松的货币政策。

查看原文利率在依赖贸易顺差或资本流入顺差的国家中扮演着尤为重要的角色。在日本的情况下,日元目前非常疲软,相较于1995年(大约160日元/美元对比当时的80)。日本银行试图在货币市场进行干预——在过去几个月花费了超过$70b ——但收效甚微。当涉及到像日元这样具有大量市场深度的主要货币时,算法管理货币是相当困难的。

人们如此关注日本的原因之一——除了它是一个主要的发达国家——是因为它一再成为全球经济和人口趋势的先驱。

他们在1999年实现了零利率。2001年进行了量化宽松。2016年尝试了负利率。然后是日本的人口灾难,实际上其稳定的出生率比许多已陷入更大灾难性出生率崩溃的同行要好。

因此,日本常常是经济实验的试验场或人口与经济交汇的先行者。

话虽如此,尽管通胀率约为2%,日本经济仍然火热,短期利率目标为1%。这仍然是(不负责任地?)宽松的货币政策。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

实话实说:CCC指数和更低评级债券的回报率<14%。

如果你觉得为了参与DeFi还得额外支付超过困境债券的回报,可能你的风险模型需要调整了——DeFi并不适合你。

查看原文如果你觉得为了参与DeFi还得额外支付超过困境债券的回报,可能你的风险模型需要调整了——DeFi并不适合你。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

人们倾向于将美元化视为一种美国议程。 但值得记住的是,美国本身是由西班牙🇪🇸美元(我们不用英镑和先令)美元化的。

甚至人民币🇨🇳和日元🇯🇵也是美元化。

查看原文甚至人民币🇨🇳和日元🇯🇵也是美元化。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

金融创新中较为阴暗的一面之一,是利用“以人为抵押品”的方式来进行贷款证券化。尽管在历史上的任何地方,只要非自由劳动被制度化,就毫无疑问会出现用奴隶、农奴和非自由劳动来发放贷款的情况,但在18世纪末和19世纪初,随着全球金融爆炸式扩张,又出现了新的、复杂的结构。

美国奴隶的使用之普遍,以至于至少在一个县里,四分之一的奴隶不仅充当田间劳动力,还作为抵押给贷款的担保品。贷款通常是为购买奴隶而设立的购买款抵押贷款(用以购得奴隶),或是权益抵押贷款(使用已拥有的奴隶作为贷款的抵押品,往往与贸易融资相关)。

在殖民时期,奴隶既是美国深南部地区的重要抵押品来源,也是更北方烟草生产地区的重要抵押品来源。随着时间推移,肥沃的土地以及棉花价格的飞涨似乎产生了影响:在全国范围的时代里,弗吉尼亚通过“以人为抵押”的贷款所筹集的资金占比减半;而路易斯安那州一份记录样本显示,那些以奴隶作抵押的贷款,筹集到的资金占比高达惊人的 ~85%。

总体而言,奴隶的价值与棉花的价值高度相关,因为劳动力被纳入棉花生产:这既得益于烟草所不具备的规模经济效益,也因为英格兰和法国的纺织工厂对更大量的棉花供应发出尖锐的需求。

随着这些贷款不断增多并逐步标准化,美国银行做起了后来在21世纪初对土地抵押贷款所做的同一件事——它们把数百笔土地抵押贷款和奴隶抵押贷款打包在一起,并把这些抵押贷款的收入作为支持债券的担保。

与现代的抵押贷款支

查看原文美国奴隶的使用之普遍,以至于至少在一个县里,四分之一的奴隶不仅充当田间劳动力,还作为抵押给贷款的担保品。贷款通常是为购买奴隶而设立的购买款抵押贷款(用以购得奴隶),或是权益抵押贷款(使用已拥有的奴隶作为贷款的抵押品,往往与贸易融资相关)。

在殖民时期,奴隶既是美国深南部地区的重要抵押品来源,也是更北方烟草生产地区的重要抵押品来源。随着时间推移,肥沃的土地以及棉花价格的飞涨似乎产生了影响:在全国范围的时代里,弗吉尼亚通过“以人为抵押”的贷款所筹集的资金占比减半;而路易斯安那州一份记录样本显示,那些以奴隶作抵押的贷款,筹集到的资金占比高达惊人的 ~85%。

总体而言,奴隶的价值与棉花的价值高度相关,因为劳动力被纳入棉花生产:这既得益于烟草所不具备的规模经济效益,也因为英格兰和法国的纺织工厂对更大量的棉花供应发出尖锐的需求。

随着这些贷款不断增多并逐步标准化,美国银行做起了后来在21世纪初对土地抵押贷款所做的同一件事——它们把数百笔土地抵押贷款和奴隶抵押贷款打包在一起,并把这些抵押贷款的收入作为支持债券的担保。

与现代的抵押贷款支

- 赞赏

- 点赞

- 评论

- 转发

- 分享

稳定币应被视为三部分:一个入口、一个出口,以及中间的流通。

出口必须在操作顺序中首先发生。具有讽刺意味的是,许多稳定币的出口有限。MakerDAO/Sky 拥有最好的——无需许可的兑换成 USDC。唯一的改进是无需许可的兑换到外部美元账户。

流通是困难的。大多数稳定币依赖收益,且很少能走得更远。也许是抵押品,但很少作为结算资产或计价单位。

我认为大多数稳定币在这里表现不佳,因为它们走得宽而不深。加密货币允许你在任何地方同时启动。因此,人们这样做了。并且从未建立起接受稳定币的商店、银行家、借款人、工人的网络。

入口对于大多数稳定币来说出奇地不顺畅。这是中世纪铸币所面临的著名问题——如果硬币值1美元,那么制造它需要1美元的材料/抵押品。但铸币不是免费的,运输通常也不是。两者对于稳定币来说比金属硬币更便宜,但你仍然需要有人承担铸币和分发的成本。

历史上,这由缺乏实体硬币的支付员完成,他们支付铸币费用。或者由私人贷款人提供银行票据给商人,以折扣换取应收账款。或者由银行提供以土地等非流动性抵押品担保的票据贷款。

因此,你大多没有一个平滑的稳定币入口点,除非它们进行借贷或量化宽松,因为你又回到了中世纪皇家铸币厂的问题,但可能没有人愿意用美元支付1000名工人,尽管缺乏实体货币。

从未获得货币化的稳定币跳过了那一步流通(或者唯一的“流通”是被强制收益绑定到某人的EOA上),这使它们本质上成为货币

出口必须在操作顺序中首先发生。具有讽刺意味的是,许多稳定币的出口有限。MakerDAO/Sky 拥有最好的——无需许可的兑换成 USDC。唯一的改进是无需许可的兑换到外部美元账户。

流通是困难的。大多数稳定币依赖收益,且很少能走得更远。也许是抵押品,但很少作为结算资产或计价单位。

我认为大多数稳定币在这里表现不佳,因为它们走得宽而不深。加密货币允许你在任何地方同时启动。因此,人们这样做了。并且从未建立起接受稳定币的商店、银行家、借款人、工人的网络。

入口对于大多数稳定币来说出奇地不顺畅。这是中世纪铸币所面临的著名问题——如果硬币值1美元,那么制造它需要1美元的材料/抵押品。但铸币不是免费的,运输通常也不是。两者对于稳定币来说比金属硬币更便宜,但你仍然需要有人承担铸币和分发的成本。

历史上,这由缺乏实体硬币的支付员完成,他们支付铸币费用。或者由私人贷款人提供银行票据给商人,以折扣换取应收账款。或者由银行提供以土地等非流动性抵押品担保的票据贷款。

因此,你大多没有一个平滑的稳定币入口点,除非它们进行借贷或量化宽松,因为你又回到了中世纪皇家铸币厂的问题,但可能没有人愿意用美元支付1000名工人,尽管缺乏实体货币。

从未获得货币化的稳定币跳过了那一步流通(或者唯一的“流通”是被强制收益绑定到某人的EOA上),这使它们本质上成为货币

SKY6.82%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

历史上成功的“类稳定币”产品确实解决了一个重大问题,但让用户获得收益这件事并不是其中之一。

泰达币:区块链和新兴市场的美元短缺

冯飘笔记:20世纪20年代满洲的本币短缺

英国私人铸币:小面额英镑短缺

野猫银行券:美国内陆与边远地区的货币短缺

瑞典钞票:瑞典克朗货币短缺

你会发现,这些产品都直击同一个导致其被采纳的共同问题——货币以及本地流动性的短缺。

这也是为什么我对稳定币这一类别非常看好,但对几乎所有自称为稳定币的产品都持悲观态度。

大多数“稳定币”要么是在收益上竞争(例如 USDS),而这并不能带来交易层面的采用(从而也就无法实现那种货币溢价的“圣杯”);要么是在本就充满流动性的发达市场中竞争(例如 PYUSD、USDC)。

查看原文泰达币:区块链和新兴市场的美元短缺

冯飘笔记:20世纪20年代满洲的本币短缺

英国私人铸币:小面额英镑短缺

野猫银行券:美国内陆与边远地区的货币短缺

瑞典钞票:瑞典克朗货币短缺

你会发现,这些产品都直击同一个导致其被采纳的共同问题——货币以及本地流动性的短缺。

这也是为什么我对稳定币这一类别非常看好,但对几乎所有自称为稳定币的产品都持悲观态度。

大多数“稳定币”要么是在收益上竞争(例如 USDS),而这并不能带来交易层面的采用(从而也就无法实现那种货币溢价的“圣杯”);要么是在本就充满流动性的发达市场中竞争(例如 PYUSD、USDC)。

- 赞赏

- 8

- 2

- 转发

- 分享

XSEAM:

最新消息:摩根大通亚太策略师警告,过度炒作的人工智能预期引发了亚洲科技股的回调,指出一个季度的业绩并不意味着更广泛的转折点。$AI?尚未。查看更多

潜在有限合伙人:我设定的门槛收益率是15%

我:那大约是赞比亚债券的收益率。看起来挺高的。

有限合伙人:好吧。因为我总是喜欢你的推文,所以给你13%。

我:所以你的意思是,投资这个超额抵押的金库,伴随即时清算的风险和持有巴基斯坦债券一样大?

有限合伙人:你在逗我吧!我最多只能给12%。而且我会保留任何赚取的利息。

我:我自己的信用卡利率只有11.5%……

有限合伙人:是的,而且向你提供无担保贷款比投资这个带有即时清算的超额抵押金库还要安全!

我:……

有限合伙人:……

我:你认真的吗?

有限合伙人:当然。大家都知道你不是个投机狂。

我:……那你能借我1000万美元吗?

有限合伙人:……

我:……

有限合伙人:我其实并不认真的。我的门槛收益率是20%。

我觉得,区块链里的很多人对风险定价的感觉真的很奇怪。

查看原文我:那大约是赞比亚债券的收益率。看起来挺高的。

有限合伙人:好吧。因为我总是喜欢你的推文,所以给你13%。

我:所以你的意思是,投资这个超额抵押的金库,伴随即时清算的风险和持有巴基斯坦债券一样大?

有限合伙人:你在逗我吧!我最多只能给12%。而且我会保留任何赚取的利息。

我:我自己的信用卡利率只有11.5%……

有限合伙人:是的,而且向你提供无担保贷款比投资这个带有即时清算的超额抵押金库还要安全!

我:……

有限合伙人:……

我:你认真的吗?

有限合伙人:当然。大家都知道你不是个投机狂。

我:……那你能借我1000万美元吗?

有限合伙人:……

我:……

有限合伙人:我其实并不认真的。我的门槛收益率是20%。

我觉得,区块链里的很多人对风险定价的感觉真的很奇怪。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

人们关注加密银行(PayPal、World Liberty)和金融科技银行(Mercury、Nubank、Affirm)。但在过去两个月里已经有半打银行申请,因此银行成立总体上升。

我不会感到惊讶看到存款竞争的加剧对一些银行造成严重影响——然后他们会说这是因为稳定币🤪

查看原文我不会感到惊讶看到存款竞争的加剧对一些银行造成严重影响——然后他们会说这是因为稳定币🤪

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我反复看到的一个错误是将支持(backing)与储备(reserves)混淆。支持≠储备。

储备是用来管理流动性的。一个完全有储备的稳定币或银行可以在几天内满足100%的可能提款请求。

实际上,我认为半年前的Reservoir清算是我见过的为数不多的按照设计完全清算约100%的稳定币。

因此,完全有储备通常被视为过度,通常它主要存在是为了消除资产发行人接受低质量支持的诱惑。你不能进行糟糕的承销,就算你根本不进行任何承销。

支持决定了偿付能力。资产可能价值一定的美元金额,但如果流动性差,就不适合作为储备。房地产就是一个很好的例子。

提供担保贷款也是如此。贷款可能非常值钱,但除非该贷款是非常短期的(例如回购)或你有办法将贷款转给可靠的交易对手,否则它不是真正的储备资产。

到此为止,读者应该很明显,部分准备金贷方(fractional reserve lenders)从定义上并不一定是资不抵债的(这取决于他们是否发放了优质贷款),虽然它们的流动性较低。

加密货币对流动性有一种执念——作为借款人或存款人,流动性越高越好——但流动性并非一切。

故事的寓意是:记者和分析师请停止将所有支持资产称为稳定币的“储备”。

储备是用来管理流动性的。一个完全有储备的稳定币或银行可以在几天内满足100%的可能提款请求。

实际上,我认为半年前的Reservoir清算是我见过的为数不多的按照设计完全清算约100%的稳定币。

因此,完全有储备通常被视为过度,通常它主要存在是为了消除资产发行人接受低质量支持的诱惑。你不能进行糟糕的承销,就算你根本不进行任何承销。

支持决定了偿付能力。资产可能价值一定的美元金额,但如果流动性差,就不适合作为储备。房地产就是一个很好的例子。

提供担保贷款也是如此。贷款可能非常值钱,但除非该贷款是非常短期的(例如回购)或你有办法将贷款转给可靠的交易对手,否则它不是真正的储备资产。

到此为止,读者应该很明显,部分准备金贷方(fractional reserve lenders)从定义上并不一定是资不抵债的(这取决于他们是否发放了优质贷款),虽然它们的流动性较低。

加密货币对流动性有一种执念——作为借款人或存款人,流动性越高越好——但流动性并非一切。

故事的寓意是:记者和分析师请停止将所有支持资产称为稳定币的“储备”。

DAM5.00%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

当人们提到私人货币时,通常会想到私人纸币。我也一再指出,如今大多数货币都是私人货币,形式是银行存款。

但在1700年代和1800年代的英国,也存在一种颇为有趣的私人铸币现象。

当时,铸币是把金属(在英国皇家铸币厂的情况下是黄金、白银或铜)带到铸币厂,并支付铸币费来完成的。

当然,这意味着你在“铸造货币”时会损失一点钱(这点有点像许多稳定币)。你还得亲自把几尼(guineas)、先令(shillings)、便士(pennies)、法林(farthings)等硬币运送过去,因此离伦敦越远,铸币往往就越不充足。

正如你可能想象的那样,小面额的零钱很少被铸造。随着工业革命期间对工资劳动的依赖不断增加,这就成了一再爆发的危机。

当金额达到1英镑时,银行钞票还能顶上,但通常在较小面额上发行钞票是违法的。无论如何,这对便士和半便士这类东西来说大概也不太实际。

因此,雇主们总是在四处筹措铜币来支付日工资或周工资。有些甚至安排人分班领工资,这样他们可以去城里的店主和酒馆老板那里,用银行钞票把小面额硬币买回来,然后再重复这个过程。有一家工厂老板尤其是在一天的三个不同时间给工人发工资,这样他们就能去买生活必需品,并再用银行钞票把铜币换回来。

情况糟糕到,有时会让好几个工人共同分到一张1英镑的钞票,他们得去酒吧,直到酒馆老板能找零才行🍻。

(除了伪造品之外的)解决方案来自威尔士的帕里斯铜矿(Parys

查看原文但在1700年代和1800年代的英国,也存在一种颇为有趣的私人铸币现象。

当时,铸币是把金属(在英国皇家铸币厂的情况下是黄金、白银或铜)带到铸币厂,并支付铸币费来完成的。

当然,这意味着你在“铸造货币”时会损失一点钱(这点有点像许多稳定币)。你还得亲自把几尼(guineas)、先令(shillings)、便士(pennies)、法林(farthings)等硬币运送过去,因此离伦敦越远,铸币往往就越不充足。

正如你可能想象的那样,小面额的零钱很少被铸造。随着工业革命期间对工资劳动的依赖不断增加,这就成了一再爆发的危机。

当金额达到1英镑时,银行钞票还能顶上,但通常在较小面额上发行钞票是违法的。无论如何,这对便士和半便士这类东西来说大概也不太实际。

因此,雇主们总是在四处筹措铜币来支付日工资或周工资。有些甚至安排人分班领工资,这样他们可以去城里的店主和酒馆老板那里,用银行钞票把小面额硬币买回来,然后再重复这个过程。有一家工厂老板尤其是在一天的三个不同时间给工人发工资,这样他们就能去买生活必需品,并再用银行钞票把铜币换回来。

情况糟糕到,有时会让好几个工人共同分到一张1英镑的钞票,他们得去酒吧,直到酒馆老板能找零才行🍻。

(除了伪造品之外的)解决方案来自威尔士的帕里斯铜矿(Parys

- 赞赏

- 1

- 1

- 转发

- 分享

CryptoResearchExpert:

受到威胁。 下面你可以看到早期高质量的德鲁伊代币之一。

关于策略BTC出售@Polymarket可能带来的一件有趣的事情是法院是否会测试这些市场是否属于粘连合同。

保险合同是这些的一个熟悉例子——它们是“接受或拒绝”。

美国法院在合同条款模糊不清时通常偏向较弱的一方,以避免合同起草者从狡猾的语言中获益。

但我认为Polymarket在巴拿马,所以我不确定在其他司法管辖区中,这种“陷阱”语言在粘连合同中是如何处理的。

一个好的测试案例将有助于解决这个问题,并消除当前预测市场中的一个持续问题——由于边缘案例或规则编写不当导致的混乱解决。

保险合同是这些的一个熟悉例子——它们是“接受或拒绝”。

美国法院在合同条款模糊不清时通常偏向较弱的一方,以避免合同起草者从狡猾的语言中获益。

但我认为Polymarket在巴拿马,所以我不确定在其他司法管辖区中,这种“陷阱”语言在粘连合同中是如何处理的。

一个好的测试案例将有助于解决这个问题,并消除当前预测市场中的一个持续问题——由于边缘案例或规则编写不当导致的混乱解决。

BTC1.87%

POLYMARKET-2.29%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我怀疑在接下来的12个月里,DeFi和CeDeFi借贷活动将迎来一次重大扩张。

几乎所有重要的借贷协议(以及一些非重要的)都刚刚发布或即将发布新版本。

我不确定这些新版本本身是否会带来新借贷结构的“寒武纪大爆发”,但这意味着在某个窗口期内,大多数DeFi借贷市场参与者的“Lindy效应”将被重置。

假设有足够的新功能吸引存款人远离Morpho v1和Aave v3,那么竞争将变得激烈,因为新进入者不太可能需要像Morpho v2和Aave v4那样的高风险溢价来竞争。

因此,我预计拥有新版本的六个或更多借贷协议的演变实际上会非常迅速,因为它们会推出新产品。

我们已经看到(我认为主要是不完美的)固定利率和分层结构的试验,但借贷的其他类型还有很多:

可转换债务、次级/第二留置权、资本调用融资、承诺循环信贷、整体业务(资产+收入基础融资)等等。

因此,充满创业精神的借贷协议有很大的空间去开拓它们可以主导的专业领域。

查看原文几乎所有重要的借贷协议(以及一些非重要的)都刚刚发布或即将发布新版本。

我不确定这些新版本本身是否会带来新借贷结构的“寒武纪大爆发”,但这意味着在某个窗口期内,大多数DeFi借贷市场参与者的“Lindy效应”将被重置。

假设有足够的新功能吸引存款人远离Morpho v1和Aave v3,那么竞争将变得激烈,因为新进入者不太可能需要像Morpho v2和Aave v4那样的高风险溢价来竞争。

因此,我预计拥有新版本的六个或更多借贷协议的演变实际上会非常迅速,因为它们会推出新产品。

我们已经看到(我认为主要是不完美的)固定利率和分层结构的试验,但借贷的其他类型还有很多:

可转换债务、次级/第二留置权、资本调用融资、承诺循环信贷、整体业务(资产+收入基础融资)等等。

因此,充满创业精神的借贷协议有很大的空间去开拓它们可以主导的专业领域。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我非常非常难过,NES信长之野望终于出了Switch……但它只在Switch 2上。

我已经向我的孩子们发出了请求提案,看看哪个孩子能让我以最便宜的价格在他们的设备上租用时间。

除了最终幻想之外,这是我在NES游戏中花费最多时间的,因为它具有重玩性。

查看原文我已经向我的孩子们发出了请求提案,看看哪个孩子能让我以最便宜的价格在他们的设备上租用时间。

除了最终幻想之外,这是我在NES游戏中花费最多时间的,因为它具有重玩性。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

你阅读了多少以便学习?

我一直认为每个人都充满好奇心,在他们感兴趣的领域永不停止学习,但也许不是这样?

假设10篇同行评审的文章等于一本书。小说不鼓励,但如果你有意以学习为目的,我会留给你的判断。

查看原文我一直认为每个人都充满好奇心,在他们感兴趣的领域永不停止学习,但也许不是这样?

假设10篇同行评审的文章等于一本书。小说不鼓励,但如果你有意以学习为目的,我会留给你的判断。

- 赞赏

- 点赞

- 评论

- 转发

- 分享