บิทคอยน์ร่วงต่ำกว่า 80,000 ดอลลาร์ ETF ผู้ซื้อขาดทุนในบัญชี 7 พันล้านดอลลาร์ ช่วงสุดสัปดาห์ร่วงลงสู่ 74,609 ดอลลาร์ ปัจจุบันฟื้นตัวขึ้นเป็น 77,649 ดอลลาร์ ต้นทุนเฉลี่ย ETF อยู่ที่ 90,200 ดอลลาร์ ขาดทุน 15% เงินทุนไหลเข้า 62% อยู่ในภาวะขาดทุน ค่าเฉลี่ยต้นทุน MicroStrategy อยู่ที่ 76,020 ดอลลาร์ กำไรลดลงเหลือ 1.17 หมื่นล้านดอลลาร์ หากการไหลออกยังคงดำเนินต่อไป แนวรับถัดไปอยู่ที่ 65,500 ดอลลาร์

ขาดทุนเฉลี่ย ETF 15% เทียบเท่ากับขาดทุนในพอร์ต 7 พันล้านดอลลาร์

(ที่มา: Jim Bianco)

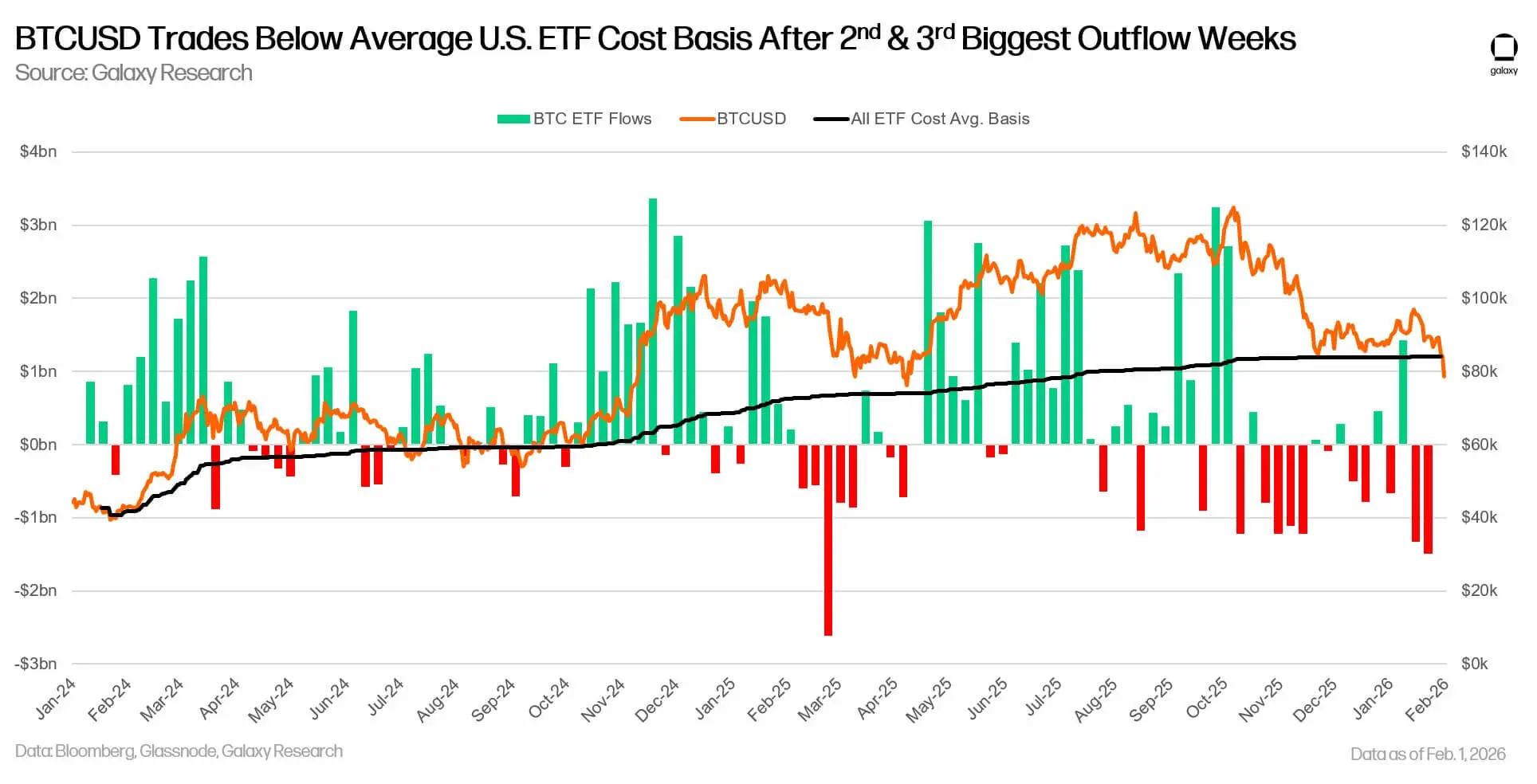

จากการวิเคราะห์บนเชนและการไหลของทุน ความเสียหายกำลังชัดเจนขึ้น Jim Bianco จาก Bianco Research ชี้ว่า ETF ฟอร์แคสต์ในปัจจุบันถือครองบิทคอยน์ประมาณ 1.29 ล้านเหรียญ มูลค่ากว่า 115 พันล้านดอลลาร์ กองทุนเหล่านี้ถือครองประมาณ 6.5% ของปริมาณบิทคอยน์หมุนเวียนทั้งหมด หากรวมกับฝ่ายการเงินของ MicroStrategy แล้ว ETF ถือครองบิทคอยน์ประมาณ 10% ของบิทคอยน์ทั้งหมด

อย่างไรก็ตาม จุดเข้าซื้อของพวกเขาแตกต่างกันอย่างสิ้นเชิง MicroStrategy ซื้อบิทคอยน์ตั้งแต่ปี 2020 โดยเฉลี่ยซื้อในราคา 76,020 ดอลลาร์ จนถึงปัจจุบันกำไรเพียง 1.17 หมื่นล้านดอลลาร์ ซึ่งต่ำกว่าร้อยละ 300 ของเดือนตุลาคมปีที่แล้วที่มีกำไรเกิน 30 พันล้านดอลลาร์ การลดลงของกำไรอย่างรวดเร็วนี้แสดงให้เห็นว่า แม้แต่ผู้ถือระยะยาวก็ไม่สามารถหลีกเลี่ยงผลกระทบจากความผันผวนของตลาดได้ กำไรสำรอง 11.7 พันล้านดอลลาร์ดูเหมือนมาก แต่เมื่อเทียบกับการลงทุนรวม 54.26 พันล้านดอลลาร์และปริมาณการถือครอง 713,502 เหรียญ มันก็มีเพียง 2.2% เท่านั้น ซึ่งเปราะบางมาก

ในทางตรงกันข้าม นักลงทุน ETF เข้าซื้อในภายหลังและจ่ายราคาที่สูงกว่า Bianco ชี้ว่าราคาเฉลี่ยของ ETF ฟอร์แคสต์ 12 ตัวอยู่ที่ประมาณ 90,200 ดอลลาร์ ซึ่งสูงกว่าราคาปัจจุบันประมาณ 13,000 ดอลลาร์ (16%) ค่าเฉลี่ยต้นทุนการซื้อของ ETF เหล่านี้อยู่ที่ 85,360 ดอลลาร์ ซึ่งหมายความว่าขาดทุนเฉลี่ยประมาณ 8,000 ดอลลาร์ ซึ่งเทียบเท่ากับขาดทุนในพอร์ตประมาณ 7 พันล้านดอลลาร์ จากแกนหลักแล้ว นี่จะทำให้ผู้ซื้อ ETF ทั่วไปขาดทุน

James Check จาก CheckOnChain เสริมว่าหากสมมติว่าต้นทุนของการไหลเข้าเป็นต้นทุนในวันนั้น ๆ แล้ว 62% ของเงินทุน ETF ขณะนี้อยู่ในภาวะขาดทุน ตัวเลขนี้น่าตกใจมาก หมายความว่าเกินกว่าหกในสิบของผู้ซื้อ ETF กำลังประสบกับภาวะขาดทุน ความขาดทุนในระดับนี้จะส่งผลกระทบต่อจิตวิทยาตลาดในระยะยาว

กลไกนี้จะเปลี่ยนพฤติกรรมของผู้คน เมื่อเทียบกับนักลงทุนที่สามารถรับความผันผวนรุนแรงได้เอง ผู้ถือ ETF รวมถึงที่ปรึกษาและผู้จัดสรรสินทรัพย์ จะทำการรีบาลานซ์ตามกฎเกณฑ์ที่ตั้งไว้ เมื่อผู้ถือครองขาดทุน การฟื้นตัวของตลาดอาจกระตุ้นให้เกิด “การปิดสถานะและขายออก” — นักลงทุนขายเมื่อราคาฟื้นตัวเพื่อจำกัดการขาดทุน แทนที่จะรอให้ราคากลับมาฟื้นตัวเต็มที่ พฤติกรรมเช่นนี้จะลดแรงผลักดันของการฟื้นตัว

เงินไหลออก 20 พันล้านต่อเดือน เทียบเท่ากับแรงกดดันขาย 27,000 BTC ต่อเดือน

การขาดทุนของผู้ถือ ETF บิทคอยน์ยังมาพร้อมกับการเปลี่ยนแปลงทิศทางของการไหลของทุนอย่างมีนัยสำคัญ ตั้งแต่พฤศจิกายน 2025 ถึงมกราคม 2026 การไหลออกสุทธิของ ETF ฟอร์แคสต์ใน 12 ตัวอยู่ที่ประมาณ 6.18 พันล้านดอลลาร์ ซึ่งเป็นช่วงเดือนที่ยาวที่สุดนับตั้งแต่เปิดตัวในปี 2024 ที่ผ่านมา คำเตือนคือ กระบวนการไถ่ถอนมักมีการปรับฐานรายวันอย่างมาก

ข้อมูลจาก SoSo Value แสดงให้เห็นว่า ในช่วง 2 วันสุดท้ายของเดือนมกราคม ผลิตภัณฑ์เหล่านี้มียอดถอนสุทธิเกิน 1.3 พันล้านดอลลาร์ พร้อมกับประสบกับการไหลออกของทุนเป็นเวลา 9 วัน โดยมีเงินไหลเข้าเพียง 6.3 ล้านดอลลาร์ในช่วงนั้น เมื่อการไหลออกของทุนระเบิดออกมาอย่างรุนแรง ตลาดจะดูดซับอุปทานได้ในเวลาสั้น ๆ ซึ่งอาจทำให้ความผันผวนในวันนั้นเพิ่มขึ้นอย่างมาก บรรยากาศการซื้อขายของบิทคอยน์ในช่วงนี้มักคล้ายกับสินทรัพย์ที่มีค่าเบต้าสูงมาก ความผันผวนอาจสูงกว่าหุ้นเทคโนโลยีด้วยซ้ำ

โดยเนื้อแท้แล้ว การไหลออกของทุนเป็นสัญญาณของการพลิกผันของชะตากรรม ETF บิทคอยน์ ซึ่งก่อนหน้านี้เป็นแหล่งความต้องการที่มั่นคงของคริปโตเคอร์เรนซีชั้นนำนี้ ตลาดอนาคตจะเผชิญกับปัญหาเรื่องพื้นฐานของอุปสงค์และอุปทาน: หากแนวโน้มการไหลออกยังคงดำเนินต่อไป ราคาบิทคอยน์จะเกิดการค้นพบระดับใหม่อย่างไร?

หากตลาด ETF ยังคงสูญเสียกว่า 6 พันล้านดอลลาร์ทุกไตรมาส ก็แปลว่าการไหลออกสุทธิรายเดือนอยู่ที่ประมาณ 2 พันล้านดอลลาร์ สมมติว่าราคาบิทคอยน์อยู่ที่ 75,000 ดอลลาร์ ก็หมายความว่าผู้ซื้อรายอื่นต้องดูดซับประมาณ 27,000-28,000 เหรียญต่อเดือน หากราคาลดลง การไหลออกในดอลลาร์เท่ากันจะส่งผลให้จำนวนบิทคอยน์ที่ต้องดูดซับเพิ่มขึ้น

ตัวเลขนี้ใหญ่กว่าการออกเหรียญหลังการ halving ของบิทคอยน์ในอดีต เมื่อ halving ปี 2024 ลดรางวัลบล็อกเหลือ 3.125 BTC ซึ่งหมายความว่าการเพิ่มของอุปทานรายวันเฉลี่ยประมาณ 450 BTC หรือประมาณ 13,500 BTC ต่อเดือน ดังนั้น หาก ETF ยังคงถอนตัวในอัตรานี้ ทุกเดือนจะเทียบเท่ากับการออกเหรียญใหม่ประมาณสองเดือน หากไม่มีแหล่งอุปสงค์อื่นเข้ามา การไม่สมดุลของอุปสงค์และอุปทานนี้อาจส่งผลต่ออารมณ์ตลาดและกดดันราคาบิทคอยน์ให้ต่ำลงต่อไป

ความไม่สมดุลของอุปสงค์และอุปทานจากการไหลออกของ ETF

อัตราการไหลออกต่อเดือน: 20 พันล้านดอลลาร์ (จากข้อมูล 3 เดือนที่ผ่านมา 61.8 พันล้านดอลลาร์)

จำนวน BTC ที่เทียบเท่า: 27,000-28,000 เหรียญ (ที่ราคา 75,000 ดอลลาร์)

อุปทานใหม่ต่อเดือน: 13,500 เหรียญ (หลัง halving)

อัตราส่วนอุปสงค์ต่ออุปทาน: การไหลออกของ ETF เทียบเท่ากับการผลิตใหม่ต่อเดือนประมาณ 2 เท่า ซึ่งเป็นความไม่สมดุลอย่างรุนแรง

การขายออกของนักลงทุนรายย่อยที่นำโดย ETF ทำให้ราคาถูกดันขึ้นอย่างรุนแรง

(ที่มา: Jim Bianco)

ความสัมพันธ์ระหว่างการไหลของทุนใน ETF กับแนวโน้มราคามีความสำคัญทางสถิติ ขณะที่กลุ่มผู้ซื้อก็ช่วยอธิบายความสัมพันธ์นี้ได้ รายงานของ K33 Research เมื่อปีที่แล้วพบว่าราคาบิทคอยน์ยังคงสัมพันธ์อย่างใกล้ชิดกับการไหลของทุนใน ETF โดยมีค่า R สแควร์อยู่ที่ 0.80 ซึ่งครอบคลุมความแปรปรวนของผลตอบแทน 30 วันที่ของ BTC ถึง 80% ความสัมพันธ์สูงนี้หมายความว่าการไหลของทุนใน ETF สามารถอธิบายการเปลี่ยนแปลงของราคาบิทคอยน์ได้เกือบทั้งหมด

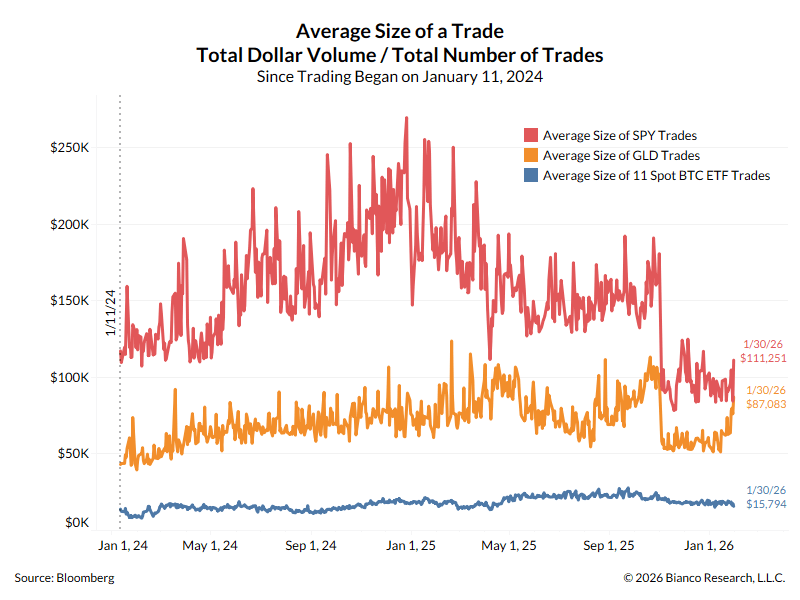

Bianco ชี้ว่าขนาดการซื้อขายเฉลี่ยสามารถสะท้อนว่าใครเป็นผู้อยู่เบื้องหลังการเคลื่อนไหวของกองทุนเหล่านี้ ตัวอย่างเช่น ETF ดัชนี S&P 500 (SPY) มีขนาดการซื้อขายเฉลี่ย 111,300 ดอลลาร์ ETF ทองคำ (GLD) อยู่ที่ 87,000 ดอลลาร์ ขณะที่ ETF บิทคอยน์มีขนาดเฉลี่ยเพียง 15,800 ดอลลาร์ เขาเชื่อว่ารูปแบบการซื้อขายนี้ดูเหมือนจะเป็นของนักลงทุนรายย่อยมากกว่ากลุ่มนักลงทุนสถาบันระยะยาว

หากเป็นไปตามที่ Bianco กล่าวไว้ว่า ผู้ถือครอง ETF ขอบเขตสุดท้ายเป็นกลุ่มรายย่อย การไหลของทุนก็อาจกลายเป็น “ขับเคลื่อนด้วยราคา” มากขึ้น กล่าวคือ เมื่อราคาลดลง นักลงทุนจำนวนมากอาจเลือกที่จะออกจากตลาด การออกจากตลาดนี้จะบังคับให้ผู้จัดตั้งขายบิทคอยน์สดเพื่อให้มีเงินสดเพียงพอ ซึ่งอาจทำให้ราคาตกลงอีกครั้ง เป็นวัฏจักรลบ

เมื่อพิจารณาจากสิ่งนี้ การวิเคราะห์แสดงให้เห็นว่า หากผู้ซื้อเข้ามา ราคาประมาณ 75,000 ดอลลาร์ในระดับกลางอาจให้แนวรับไว้ได้ หากราคาบิทคอยน์ยังคงอยู่ในโซนนี้และการไหลของทุนเริ่มนิ่ง ETF ก็อาจเปลี่ยนจากแหล่งอุปทานเป็นกลุ่มผู้ซื้อขอบเขตสุดท้าย ซึ่งจะลดอุปทานเกินและอาจลดความผันผวนของตลาดลง

แต่หากการไหลออกของทุนยังคงดำเนินต่อไป บิทคอยน์อาจเผชิญกับแรงต้านมหาศาล ซึ่งจะกดดันราคาลงต่อไป Joao Wedson ซีอีโอของ Alphractal ชี้ว่าระดับแนวรับสำคัญถัดไปอยู่ที่ประมาณ 65,500 ดอลลาร์ ซึ่งเป็นระดับราคาที่ลดลงประมาณ 16% จากราคาปัจจุบัน ซึ่งจะลบล้างกำไร 11.7 พันล้านดอลลาร์ของ MicroStrategy ไปโดยสิ้นเชิง ทำให้ขาดทุนในบัญชี

76,020 ดอลลาร์ของ MicroStrategy กลายเป็นเส้นชีวิตของตลาด

ต้นทุนเฉลี่ยของ MicroStrategy อยู่ที่ 76,020 ดอลลาร์ กลายเป็นระดับราคาที่ตลาดให้ความสนใจมากที่สุด หากบิทคอยน์ร่วงต่ำกว่าระดับนี้ MicroStrategy จะขาดทุนในบัญชี ซึ่งอาจก่อให้เกิดปฏิกิริยาลูกโซ่ แม้ว่าการถือครองของ MicroStrategy จะไม่มีการค้ำประกันและไม่มีความเสี่ยงด้านสภาพคล่องในระยะสั้น แต่การขาดทุนในบัญชีอาจส่งผลต่อความสามารถในการระดมทุนเพื่อซื้อบิทคอยน์ต่อไป นักลงทุนอาจตั้งคำถามถึงประสิทธิภาพกลยุทธ์บิทคอยน์ของบริษัท ราคาหุ้นอาจถูกกดดัน ทำให้การระดมทุนด้วยการออกหุ้นเพื่อซื้อบิทคอยน์ในอนาคตเป็นไปได้ยากขึ้น

คำถามสำคัญของตลาดคือ ใครจะเป็นผู้รับช่วงต่อหลังจาก ETF ไหลออก? การไหลออก 20 พันล้านดอลลาร์ต่อเดือน เทียบเท่ากับแรงกดดันขาย 27,000-28,000 BTC ต่อเดือน ซึ่งเป็นสองเท่าของการผลิตใหม่ต่อเดือน หาก MicroStrategy หรือกลุ่มนักลงทุนรายใหญ่รายอื่นไม่เพิ่มการซื้ออย่างมาก ความไม่สมดุลนี้จะดำเนินต่อไปและกดดันราคาลงอย่างต่อเนื่อง ราคาปัจจุบัน 75,000 ดอลลาร์จะสามารถรักษาไว้ได้หรือไม่ ขึ้นอยู่กับความสามารถในการรับมือของตลาดในระยะสั้น

btc.bar.articles

BTC ร่วงต่ำกว่า 65k ดอลลาร์สหรัฐ ความแรงในการชำระบัญชีสำหรับสถานะฝั่ง Long จะสูงถึง 65kดอลลาร์สหรัฐ การทะลุระดับ 68k ดอลลาร์สหรัฐ ความแรงในการชำระบัญชีสำหรับสถานะฝั่ง Short จะสูงถึง 754 ล้านดอลลาร์สหรัฐ

จากข้อมูลของ Coinglass หาก Bitcoin ร่วงลงต่ำกว่า 650,000 ดอลลาร์สหรัฐ สถานะซื้อ (long) ของ CEX รายใหญ่จะถูกชำระบัญชีรวมมูลค่า 65kดอลลาร์สหรัฐ;หากทะลุ 680,000 ดอลลาร์สหรัฐ สถานะขาย (short) จะถูกชำระบัญชีรวมมูลค่า 754 ล้านดอลลาร์สหรัฐ การแสดงภาพการชำระบัญชี (liquidation chart) สะท้อนถึงความรุนแรงของปฏิกิริยาของตลาดเมื่อราคาสัมผัสระดับบางตำแหน่ง

GateNews6 นาที ที่แล้ว

บล็อกเชนต้านทานการโจมตีด้วยควอนตัมของ Naoris Protocol เปิดใช้งานแล้ว ขณะที่ Bitcoin และ Ethereum เผชิญภัยคุกคามจาก “Q-Day”

Naoris Protocol ได้เปิดตัวบล็อกเชนที่ทนทานต่อควอนตัม ซึ่งออกแบบมาเพื่อรักษาความปลอดภัยธุรกรรมให้พ้นจากภัยคุกคามควอนตัมในอนาคต โดยใช้การเข้ารหัสแบบหลังควอนตัม (post-quantum cryptography) และได้ผ่านการตรวจสอบธุรกรรมมากกว่า 100 ล้านรายการ โดยเตรียมพร้อมที่จะปกป้องสินทรัพย์ดิจิทัล แม้จะมีช่องโหว่ในระบบที่ใช้อยู่ในปัจจุบันอย่างเช่น Bitcoin และ Ethereum

CoinDesk37 นาที ที่แล้ว

กลยุทธ์ หุ้นสามัญ MSTR มีการปรับตัวลงอย่างมาก หุ้นบุริมสิทธิ STRC ยังคงรักษาผลตอบแทนที่มั่นคงไว้

บริษัท Strategy มีตัวเลือกการลงทุน 2 แบบสำหรับนักลงทุนบิตคอยน์: หุ้นสามัญ MSTR ที่มีความเสี่ยงสูงและผลตอบแทนสูง และหุ้นบุริมสิทธิ STRC ที่ให้เงินปันผลสม่ำเสมอ MSTR ขยายความผันผวนของราคา เหมาะสำหรับนักลงทุนที่รับความเสี่ยงสูง; STRC ให้เงินปันผล 11.5% ต่อปี เหมาะสำหรับนักลงทุนรายย่อยที่ต้องการความเสถียร การเลือกขึ้นอยู่กับระดับความเสี่ยงที่แต่ละคนยอมรับและเป้าหมายการลงทุน

GateNews45 นาที ที่แล้ว

เทรดเดอร์คริปโทชื่อดังทำนายจุดต่ำสุดที่ราคา BTC $54,000 ความคาดหวังเชิงบวกเพิ่มขึ้น

เทรดเดอร์คริปโตชื่อดังกล่าวว่าก้นตลาดอยู่ที่ราคาบิทคอยน์ (BTC) $54,000

สิ่งนี้นำไปสู่ความคาดหวังว่า “ราคาจะพุ่ง” อย่างรุนแรง

ราคาของ BTC อาจปรับตัวขึ้นสู่ระดับทำสถิติสูงสุดใหม่ (ATH) หลังจากกำหนดก้นตลาดแล้ว

ราคาของ Bitcoin (BTC) ยังคงซื้อขายอยู่ในกรอบราคา $66,000 ซึ่งบ่งชี้ว่า

CryptoNewsLand49 นาที ที่แล้ว

Riot Platforms ขายบิตคอยน์ 3,778 เหรียญในไตรมาส 1 ปี 2026 ระดมทุน 289.5 ล้านดอลลาร์สำหรับการขยายศูนย์ข้อมูล

Riot Platforms ขายบิตคอยน์ 3,778 เหรียญในไตรมาสแรกของปี 2026 โดยสร้างเงินได้สุทธิ 289.5 ล้านดอลลาร์สหรัฐจากการขายที่ราคาเฉลี่ย 76,626 ดอลลาร์สหรัฐต่อ 1 BTC ตามการอัปเดตการผลิตและการดำเนินงานประจำไตรมาส 1 ปี 2026 อย่างเป็นทางการที่ไม่ได้ผ่านการตรวจสอบ ซึ่งบริษัทเผยแพร่ในสัปดาห์นี้

การอัปเดตไตรมาส 1 ปี 2026 ของ Riot Platforms

The

Coinpedia52 นาที ที่แล้ว

ความยากในการขุด Bitcoin เพิ่มขึ้น 3.87% เป็น 138.97 T โดยมีพลังการประมวลผลปัจจุบัน 986.02 EH/s

ข่าว Gate News เมื่อวันที่ 3 เมษายน ตามข้อมูลของ CloverPool พบว่าเครือข่าย Bitcoin ปรับการเปลี่ยนแปลงความยากในการขุดรอบใหม่เสร็จสิ้นแล้ว โดยค่าความยากเพิ่มขึ้น 3.87% เป็น 138.97 T ขณะนี้กำลังขุดของเครือข่าย Bitcoin อยู่ที่ 986.02 EH/s คาดว่าการปรับความยากครั้งถัดไปจะเกิดขึ้นในเวลาประมาณ 14 วันหลังจากนี้

GateNews56 นาที ที่แล้ว