บทความผู้เขียน: May P, Janus R

แหล่งที่มา: CoinFound

เกี่ยวกับ CoinFound: CoinFound เป็นบริษัทเทคโนโลยีข้อมูล Crypto สำหรับสถาบันและนักลงทุนมืออาชีพ ให้บริการ RWA อัตลักษณ์สินทรัพย์, การจัดอันดับสินทรัพย์ RWA, แผนที่ความเสี่ยง Web3, เครื่องมือวิเคราะห์ AI และข้อมูลที่กำหนดเอง ตั้งแต่การรวมข้อมูล การระบุความเสี่ยง ไปจนถึงการช่วยเหลือการตัดสินใจ ช่วยให้สถาบันเข้าถึงข้อมูลเชิงลึกที่สำคัญในต้นทุนที่ต่ำลงและประสิทธิภาพที่สูงขึ้น และเปลี่ยนข้อมูลเชิงลึกเหล่านี้เป็นข้อมูลที่สามารถดำเนินการได้ สร้างโครงสร้างพื้นฐาน RWA ชั้นนำระดับโลก

สรุปใจความสำคัญ

- การปรับลดอันดับ USDT และความขัดแย้ง: ทรัพยากรสำรองของ USDT ที่ไม่ใช่เหรียญตรา (เช่น BTC และทองคำ) คิดเป็นประมาณ 24% รวมถึงการบริหารจัดการและความโปร่งใสที่ไม่เพียงพอ ทำให้ในกรอบการเงินแบบดั้งเดิมถูกมองว่ามีความเสี่ยงเพิ่มขึ้น จึงทำให้ถูกปรับลดอันดับ การปรับลดอันดับ USDT ก่อให้เกิดความขัดแย้ง

- การเพิ่มสัดส่วนทองคำและ Bitcoin อย่างมากใน Tether: เพื่อป้องกันเงินเฟ้อ กระจายความเสี่ยง ลดการเปิดรับดอลลาร์เพียงอย่างเดียว และเพิ่มผลตอบแทน Tether ในช่วงหลังจึงเพิ่มสัดส่วนทองคำและ Bitcoin อย่างต่อเนื่อง

- ความแตกต่างพื้นฐานของการวิเคราะห์ความเสี่ยงระหว่าง S&P กับ Tether: ความเข้าใจความเสี่ยงของการเงินแบบดั้งเดิมคือ “ความสามารถในการชำระหนี้” โดยเน้น “ความสามารถในการเปลี่ยนสินทรัพย์เป็นเงินสดในภาวะวิกฤติ” ในขณะที่ Tether ให้ความสำคัญกับ “สภาพคล่องตลาด” และความสามารถในการรักษามูลค่าในระยะยาว (โดยเฉพาะความเสี่ยงเงินเฟ้อ) ทั้งสองมุมมองมีมิติการวัดความเสี่ยงที่แตกต่างกัน

- กลยุทธ์การปรับเปลี่ยนทรัพยากรสำรองของ Tether: เปลี่ยนจาก “1:1” เงินสดเป็นหลัก ไปสู่การผสมผสาน “สินทรัพย์แข็ง (ทองคำ) + สินทรัพย์ดิจิทัล (BTC) + สินทรัพย์เสี่ยงต่ำ (พันธบัตรสหรัฐ)” โดยพื้นฐานเป็นการเปลี่ยนจาก “ผู้ออกเหรียญเสถียร” ไปสู่ “ผู้ให้บริการสภาพคล่องระดับโลกและองค์กรสำรองสินทรัพย์ดิจิทัล” ซึ่งเป็นการเปลี่ยนแปลงเชิงกลยุทธ์ที่มีแรงขับเคลื่อนหลักจากความต้องการป้องกันเงินเฟ้อ ผลตอบแทนตามวัฏจักร (เช่น แนวโน้มตลาดขาขึ้นของ BTC/ทองคำในปี 2025) และการลดการใช้งดอลลาร์ในระบบโลก จริง ๆ แล้ว Tether กำลังกลายเป็น “ธนาคารกลางเงา” มากกว่าผู้ให้บริการเหรียญเสถียรธรรมดา

- ข้อจำกัดของระบบการให้คะแนนในปัจจุบัน: การจัดอันดับ “เสถียรภาพ” ของ S&P ครอบคลุมแค่ “ความเสี่ยงในการชำระหนี้” ไม่สามารถตอบสนองความต้องการของนักลงทุนเกี่ยวกับ “ความสามารถในการเพิ่มมูลค่าของสินทรัพย์” หรือ “ความทนทานของวัฏจักร” ในอนาคต อาจต้องการข้อมูลการประเมินความเสี่ยงในมิติที่หลากหลายมากขึ้น เช่น “การจัดอันดับเสถียรภาพ (การกำกับดูแล + การชำระหนี้)” + “การประเมินความเสี่ยงการลงทุน (ผลตอบแทน + วัฏจักร)” ในกรอบแบบสองชั้น เพื่อเชื่อมต่อความเข้าใจความเสี่ยงระหว่างการเงินแบบดั้งเดิมและคริปโต

- ความเสี่ยงระยะสั้นและแนวโน้มระยะยาวของ USDT: ความเสถียรของ USDT ยังคงได้รับการสนับสนุนจากสภาพคล่องบนบล็อกเชน แต่ว่าในระยะสั้น สินทรัพย์ที่มีความผันผวนสูง 24% ในทรัพยากรสำรอง (เช่น BTC / ทองคำ / ให้กู้ยืม) อาจเปิดเผยความเสี่ยงในรอบลดดอกเบี้ยปี 2026 และภาวะหมีคริปโตที่อาจเกิดขึ้น (ในปี 2025 Tether บันทึกผลกำไรสูงจากการถือทองคำและ Bitcoin แต่ในปี 2026 สถานการณ์อาจเปลี่ยนแปลง) ในระยะยาว แนวโน้มของเหรียญเสถียรในทิศทาง “ธนาคารกลาง” (สินทรัพย์กันเงินเฟ้อ + เครือข่ายระดับโลก + พลังงาน) จะผลักดันอุตสาหกรรมไปสู่ “ความโปร่งใสและการมาตรฐาน”

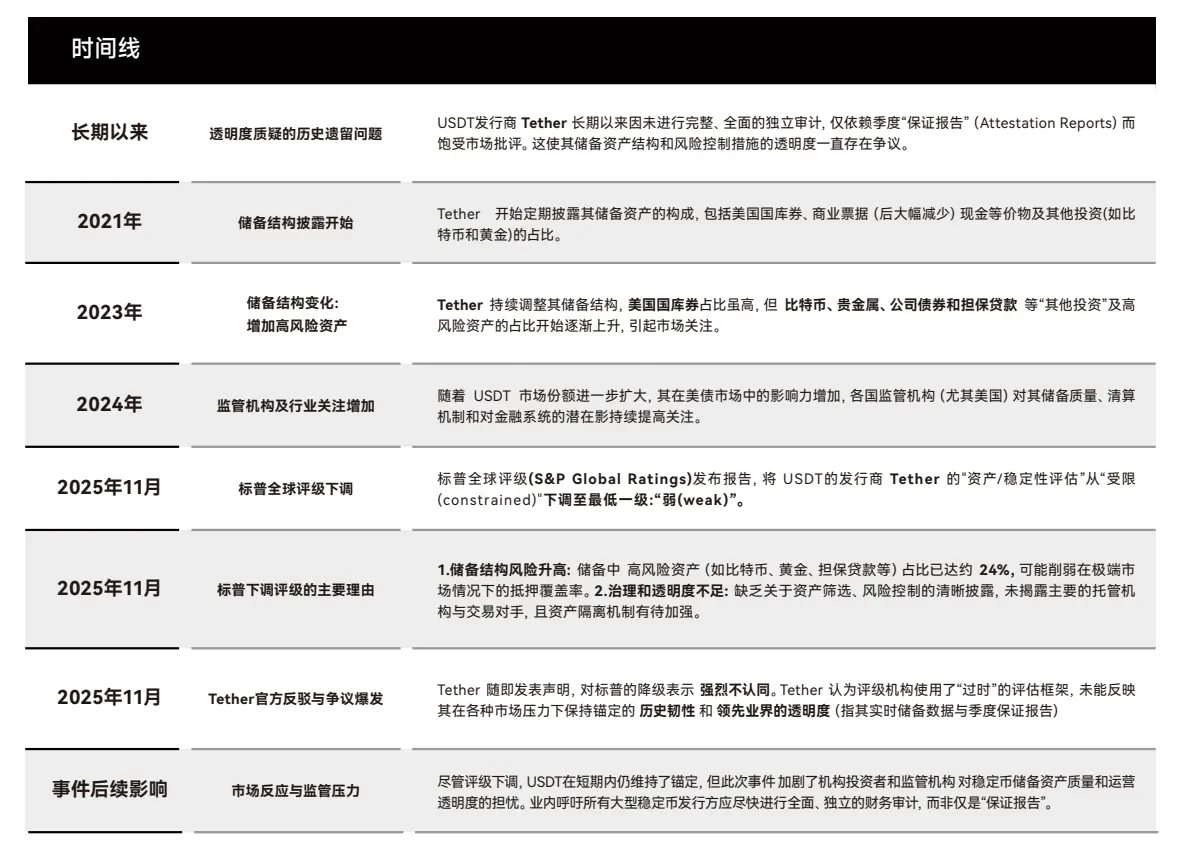

1. เหตุการณ์ย้อนรอย: ความขัดแย้งและแก่นแท้ของการปรับลดอันดับ USDT โดย S&P

1.1 เส้นเวลาของเหตุการณ์และความขัดแย้งหลัก

ในพฤศจิกายน 2025, S&P Global Ratings ปรับลดการประเมินเสถียรภาพของ USDT จาก “มีข้อจำกัด (constrained)” เป็น “อ่อนแอ (weak)” ด้วยเหตุผลสำคัญสองประการ:

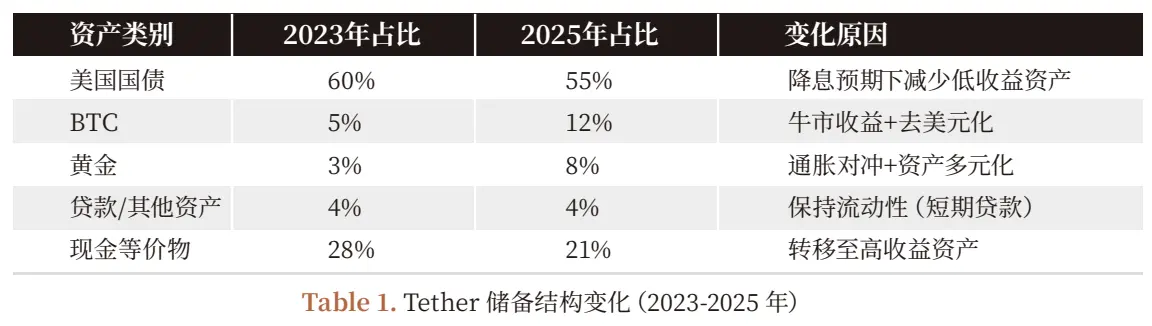

- ความเสี่ยงโครงสร้างทรัพยากรสำรอง: สัดส่วนทรัพย์สินที่มีความผันผวนสูงในทรัพยากรสำรองของ Tether เช่น BTC, ทองคำ, การปล่อยกู้ คิดเป็นประมาณ 24% (ในปี 2023 เพียง 12%) สินทรัพย์เหล่านี้ในสถานการณ์ “ความตื่นตระหนกของการถอนเงิน” ไม่สามารถเปลี่ยนเป็นเงินสดได้อย่างรวดเร็ว

- ความโปร่งใสในการบริหารจัดการไม่เพียงพอ: ยังไม่เปิดเผยรายละเอียดของผู้ดูแลหลัก ระบบการจองจดจำนงบนเชน และมีการรายงานเฉพาะ “รายงานรับรองรายไตรมาส” เท่านั้น ไม่มีการตรวจสอบอิสระอย่างครบถ้วน

การตอบโต้ของ Tether มุ่งเน้นไปที่ “ผลการดำเนินงานจริงของตลาด” และตั้งคำถามต่อวิธีประเมินความเสี่ยงแบบดั้งเดิม:

- ความทนทานในประวัติศาสตร์: USDT ยังคงรักษาเสถียรภาพใน 8 เหตุการณ์สุดขีด เช่น การล้มเหลวของ FTX ใน 2022, วิกฤตธนาคาร Silicon Valley ใน 2023, การเข้มงวดกฎระเบียบคริปโตใน 2024

- ความโปร่งใสเป็นผู้นำ: ตั้งแต่ปี 2021 ให้ข้อมูล “ข้อมูลทรัพยากรสำรองแบบเรียลไทม์” (สามารถตรวจสอบที่อยู่บนเชน), รายงานรับรองรายไตรมาสครอบคลุมสินทรัพย์มากกว่า 95% ซึ่งดีกว่ากองทุนเงินตราดั้งเดิมบางแห่ง

(แผนภาพ 1: ย้อนรอยเหตุการณ์ปรับลดอันดับ USDT)

1.2 แก่นแท้ของความแตกต่าง: การชนกันของสองระบบการวัดความเสี่ยง

ในพฤศจิกายน 2025, S&P Global Ratings ปรับลดการประเมินเสถียรภาพของ USDT ไปสู่ระดับต่ำสุด “อ่อนแอ (weak)” ทันทีที่ประกาศ Tether ออกมาตอบโต้โดยโจมตีว่า “S&P ใช้กรอบแบบเก่า” ซึ่งมองข้ามความสามารถของ USDT ที่ได้ผ่านการทดสอบความกดดันสุดขีดหลายครั้งในช่วงสิบปีที่ผ่านมา การถกเถียงนี้ไม่ใช่เพียงแค่ความขัดแย้งในการจัดอันดับ แต่เป็นการปะทะกันของวัฒนธรรมการเงินสองแบบ

- S&P เป็นตัวแทนของ: ระบบ “การกำกับดูแล - ความเพียงพอของทุน - ความสามารถในการชำระหนี้”

- Tether เป็นตัวแทนของ: ระบบ “สภาพคล่องตลาด - ความต้องการการซื้อขายทั่วโลก - การชำระเงินทันทีบนเชน”

- วิธีการวัดความเสี่ยงทั้งสองแบบแตกต่างกันอย่างสิ้นเชิง จึงไม่สามารถบรรลุความเห็นพ้องกันได้ การถกเถียงระหว่าง S&P และ Tether ดูเหมือนเป็นการต่อสู้คำพูดเรื่อง “การจัดอันดับเสถียรภาพ” แต่แก่นแท้คือความเข้าใจความเสี่ยงของสองโลกที่แตกต่างกัน

- S&P มาจากโลกการเงินแบบดั้งเดิมที่มีอายุร้อยปี ส่วน Tether มาจากตลาดระดับสูงบนเชนที่มีอายุสิบปี S&P ใช้ตรรกะ “ธนาคารกลาง - ธนาคาร - ตลาดเงิน” ในขณะที่ Tether พึ่งพา “สภาพคล่องบนเชน - เลเวอเรจถาวร - กองทุนประกัน - การชำระเงินอัตโนมัติ”

และตรรกะที่ Tether นำเสนอนั้น เป็นสิ่งที่ตลาดการเงินแบบดั้งเดิมในปัจจุบันไม่สามารถนำมาใช้ได้

1.3 สิ่งที่ S&P เห็นคือ: ตรรกะการชำระหนี้ของการเงินแบบดั้งเดิม

ในกรอบความเข้าใจของการเงินแบบดั้งเดิม สินทรัพย์ “สัญญาการชำระเงิน 1:1” (กองทุนเงินตรา ธนาคารพาณิชย์ และเหรียญเสถียร) ต้องผ่านสองเงื่อนไขหลัก:

- ทรัพยากรสำรองต้องปลอดภัยสูงและเปลี่ยนเป็นเงินสดได้ทันที: ในรายงานของ S&P ระบุว่าในทรัพยากรสำรองของ Tether สัดส่วน BTC ทองคำ และสินทรัพย์ปล่อยกู้ คิดเป็นมากกว่า 20% (ในปี 2023 เพียง 12%) สินทรัพย์เหล่านี้มีความผันผวนสูงและใช้เวลานานในการชำระเงิน ในสถานการณ์ “ความตื่นตระหนกถอนเงิน” อาจไม่สามารถขายออกได้ทันที

- โครงสร้างการบริหารจัดการต้องโปร่งใสและการบริหารจัดการต้องเปิดเผยได้: S&P มองว่าข้อมูลของผู้ดูแลทรัพย์สิน การจองจำนงบนเชน การเปิดเผยความเสี่ยง ยังไม่เพียงพอ

ในโลกของ S&P คำถามสำคัญของ “เหรียญเสถียร” คือ: เหรียญเสถียรนั้นสามารถรองรับการชำระหนี้ในทันทีเมื่อทุกคนต้องการแลกเปลี่ยนได้หรือไม่? นี่คือความเสถียรในการชำระหนี้ของระบบดั้งเดิม (redeemability)

1.4 สิ่งที่ Tether ยืนยันคือ: ตรรกะสภาพคล่องในโลกคริปโต

ถ้าหากความเสถียรในตลาดการเงินแบบดั้งเดิมมาจาก “ทรัพยากรสำรองเพียงพอ, รวดเร็ว, ปลอดภัย” ก็ความเสถียรของ Tether มาจาก “ความสามารถในการรักษาสภาพคล่องจำนวนมากบนเชน, การรับมือความเสี่ยงตลาดในตลาดที่ต่อเนื่อง, และความสามารถในการรักษามูลค่าในระดับสอง (ราคา)”. อีกนัยหนึ่ง

- ความเสถียรใน TradFi วัดจาก “ความสามารถในการชำระหนี้” ส่วนความเสถียรใน Crypto วัดจาก “สภาพคล่องตลาด + ความเสถียรในการชำระเงิน”

- ผลการดำเนินงานของ Tether ที่ผ่านมา (รวมถึงภาวะวิกฤติหลายรอบ) แสดงให้เห็นว่า: การหลุดจากเป้า (脱锚) ของ USDT มักไม่ใช่เพราะ “ทรัพยากรไม่เพียงพอ” แต่เป็นเพราะ “สภาพคล่องในตลาดรองชั่วคราวผิดสมดุล” และสิ่งนี้ก็ได้รับการแก้ไขอย่างรวดเร็วในแต่ละครั้ง

ทำไม Tether ถึงโต้กลับอย่างรุนแรง? เพราะมันยืนหยัดอยู่บน “ตรรกะตลาด” อีกชุดหนึ่ง การตอบโต้ของ Tether เน้นไปที่สามจุด:

- USDT ยังคงรักษาเป้า 1:1 ในทุกภาวะอารมณ์สุดขีด รวมถึงการล้มของกระดานเทรดคริปโตหลายแห่ง การขึ้นดอกเบี้ยของ Fed อย่างรวดเร็ว การเข้มงวดกฎระเบียบ และเหตุการณ์ถอนเงินจากธนาคารต่างๆ จากมุมมองของ Tether “ผมไม่ได้แค่เสถียรในทฤษฎี แต่ดำเนินงานจริงมานานสิบปีโดยไม่หลุดเป้า ระบบเสถียรของเหรียญเสถียรจริง ๆ คือราคาที่ตลาดให้ในแต่ละวัน ไม่ใช่โมเดล”

- ข้อมูลทรัพยากรสำรองแบบเรียลไทม์ + รายงานรับรองรายไตรมาสที่โปร่งใสเพียงพอ: Tether มองว่ามีความโปร่งใสมากกว่าเงาแบงก์ใน TradFi หรือกองทุนเงินตรา แต่ S&P ไม่ยอมรับ “การเปิดเผยข้อมูลแบบเรียลไทม์บนเว็บไซต์” เนื่องจากวิธีของ S&P คิดว่าความโปร่งใสต้องเป็น “การตรวจสอบแบบไม่ปราศจากการตรวจสอบ”

- BTC/ทองคำเป็น “สินทรัพย์ต้านเงินเฟ้อ + สำรองกลยุทธ์” ไม่ใช่การเปิดรับความเสี่ยงสูง: ปี 2025 BTC และทองคำปรับตัวขึ้นอย่างมาก ทำให้ Tether ได้ผลกำไรเปล่งปลั่งในบัญชี (เกิน 10 พันล้านดอลลาร์) ซึ่งแท้จริงแล้ว เป็นการสร้างสมดุลผสมของ “สินทรัพย์แข็ง + พันธบัตร US + สินทรัพย์ดิจิทัล” แบบธนาคารกลางเป็นตัวเอง โลกทัศน์ของ Tether คือ “ผมเหมือนธนาคารกลางของประเทศ ผมไม่ใช่ระบบดอลลาร์แบบดั้งเดิม แต่เป็นพอร์ตโฟลิโอสินทรัพย์ระดับโลกแบบใหม่” แต่โลกของ S&P คือ “คุณไม่ได้เป็นธนาคารกลาง คุณเป็นผู้ให้เหรียญที่รับประกันเป้า 1:1”

1.5 ทำไมความเข้าใจความเสี่ยงของทั้งสองฝ่ายจึงขัดแย้งอย่างรุนแรง?

มันเผยให้เห็นข้อเท็จจริงสำคัญ: ตลาดคริปโตและ TradFi มีตรรกะการรับความเสี่ยงที่แตกต่างกันอย่างสิ้นเชิง

- Arthur Hayes เมื่อวันที่ 27 พฤศจิกายน ได้เขียนบทความเกี่ยวกับสัญญาแบบ Perpetual ซึ่งเป็นตัวอย่างที่ชัดเจนของความไม่สามารถบูรณาการระหว่างการเงินแบบดั้งเดิมและคริปโต ในการเงินแบบดั้งเดิม (TradFi) ความเสี่ยงของอนุพันธ์ล่วงหน้ามาจาก “ความรับผิดชอบที่ไร้ขีดจำกัด” ในขณะที่ใน TradFi การปิดบัญชีไม่ทันเวลา การผูกตำแหน่ง การขาดทุนจนเกินทุน ต้องเติมเงิน (Margin Call) และอาจใช้ทรัพย์สินส่วนตัวทั้งหมดในการชำระหนี้ ดังนั้น TradFi จึงต้องการทรัพยากร “สินทรัพย์คุณภาพสูง” เท่านั้น ซึ่งไม่อนุญาตให้มีความผันผวนใดๆ

- แต่ในคริปโต (Crypto) ความเสี่ยงจะถูกแบกรับโดย “กองทุนประกัน + การขายล้างอัตโนมัติ + ADL (ลดตำแหน่งอัตโนมัติ)” ซึ่งเป็นเพราะในสัญญา Perpetual ของคริปโต การขาดทุนไม่ใช่ความรับผิดชอบไม่สิ้นสุดของเทรดเดอร์ ระบบคริปโตจึงมีการเติมเงินเข้าสู่กองทุนประกัน การบังคับขายที่ค่าธรรมเนียม กองทุน ADL และการสำรองเงินของแพลตฟอร์ม เพื่อรองรับความเสียหาย ผลลัพธ์คือ ผู้ใช้คริปโตอาจขาดทุนเต็มจำนวนของเงินประกัน แต่ไม่เป็นหนี้ ทุนสำรองของตลาดคริปโตจึงสามารถรองรับสินทรัพย์ผันผวนสูงได้มากกว่า เพราะมีโครงสร้างตลาดรองเป็นตัวรับรอง

นี่คือแก่นแท้ของความแตกต่างระหว่าง S&P กับ Tether: S&P วัดความเสี่ยงแบบ “ถ้าทุกคนถอนเงินพร้อมกัน จะสามารถชำระได้ไหม?” ส่วน Tether จัดการความเสี่ยงของคริปโต คือ “ในตลาดที่มีความผันผวนสูง 24/7 จะรักษาการเทรดและสภาพคล่องได้หรือไม่?” ทั้งสองไม่ใช่มิติเพียงเดียวกัน

2. การปรับเปลี่ยนกลยุทธ์ของ Tether: จาก “เหรียญเสถียร” สู่ “ธนาคารกลางเงา” คิดเชิงกลยุทธ์

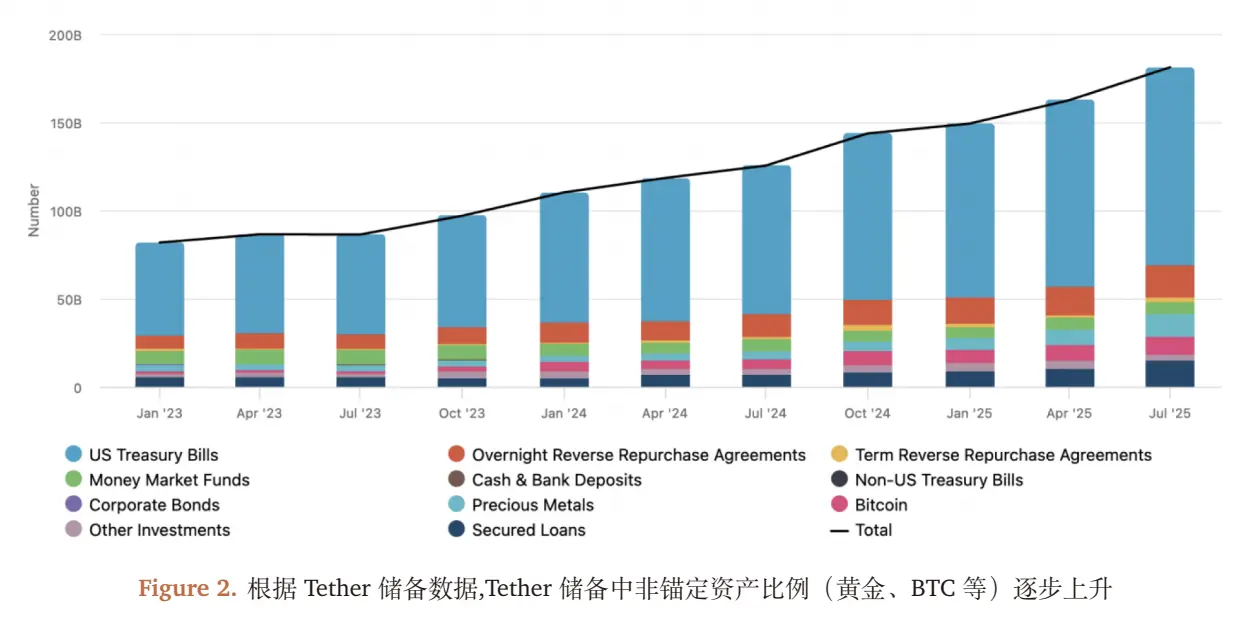

2.1 การเปลี่ยนแปลงโครงสร้างทรัพยากรสำรองตามลำดับเวลา (ปี 2023-2025)

2.2 ทำไมจึงเพิ่มสัดส่วน BTC และทองคำ? สมดุลระหว่างผลตอบแทนตามวัฏจักรและกลยุทธ์ระยะยาว

การเปลี่ยนแปลงโครงสร้างทรัพยากรสำรองของ Tether (ปี 2023-2025) ไม่ใช่เรื่องบังเอิญ แต่เป็นผลจากการคำนวณ “ผลตอบแทน - ความเสี่ยง - กลยุทธ์” สามประการ:

-

ความต้องการป้องกันเงินเฟ้อ: ในปี 2022-2024, การขึ้นดอกเบี้ยของ Fed ทำให้กำลังซื้อดอลลาร์ลดลง (CPI ของสหรัฐฯ จาก 2% ขึ้นเป็น 8%) ทองคำ (เครื่องมือป้องกันเงินเฟ้อแบบดั้งเดิม) กับ BTC (ทองคำดิจิทัล) จึงกลายเป็นสินทรัพย์หลักสำหรับป้องกันเงินเฟ้อ

-

ผลตอบแทนตามวัฏจักรขาขึ้น: ในปี 2025, ราคาของ BTC เพิ่มจาก 40,000 เป็น 65,000 ดอลลาร์ (ขึ้น 62.5%) ทองคำจาก 1900 เป็น 2500 ดอลลาร์ (ขึ้น 31.6%) ผลกำไรที่ยังไม่เกิด ( unrealized gains) ของ Tether ในช่วง 9 เดือนแรกของปี 2025 คิดเป็น 70% ของกำไรสุทธิ (ซึ่งเฉลี่ยเป็น 10 พันล้านดอลลาร์) ซึ่งเป็นผลจากดอกเบี้ยพันธบัตรรัฐบาลที่ประมาณ 30 ล้านดอลลาร์เท่านั้น

-

การลดการพึ่งพาดอลลาร์: สัดส่วนสำรองดอลลาร์ของ Tether ลดลงจาก 75% ในปี 2023 เป็น 55% ในปี 2025 โดยเพิ่มทองคำและ BTC เพื่อลดการเปิดรับความเสี่ยงต่อดอลลาร์เพียงอย่างเดียว (รับมือกับวิกฤตหนี้สหรัฐและแนวโน้มการลดการใช้งดอลลาร์ในระบบโลก)

2.3 โครงสร้างผลกำไร: ความหวานและความเสี่ยงในวัฏจักร

ผลประกอบการของ Tether ในปี 2025 (กำไรสุทธิ 10 พันล้านใน 9 เดือนแรก) ดูดี แต่โครงสร้างกำไรพึ่งพาวัฏจักร “กระทิง” อย่างมาก:

- รายได้แน่นอน: ดอกเบี้ยจากพันธบัตรสหรัฐจำนวนประมาณ 1.35 ล้านล้านดอลลาร์ (อัตราผลตอบแทนพันธบัตร 1 ปีประมาณ 2.2%) คิดเป็นประมาณ 30 ล้านดอลลาร์

- รายได้ผันผวน: กำไรที่ยังไม่เกิดจาก BTC (ประมาณ 100,000 เหรียญ) และทองคำ (ประมาณ 10 ล้านออนซ์) คิดเป็นประมาณ 7 พันล้านดอลลาร์ (ตามการเพิ่มขึ้นของ BTC เป็น 25,000 ดอลลาร์/เหรียญ และทองคำเพิ่มขึ้น 600 ดอลลาร์/ออนซ์)

กลไกการแพร่กระจายความเสี่ยง:

- หากปี 2026, Fed ลดอัตราดอกเบี้ย 25bp (ตามความเห็นตลาด), รายได้ดอกเบี้ยพันธบัตรของ Tether จะลดลงประมาณ 325 ล้านดอลลาร์ต่อปี

- หากราคาของ BTC ลดลง 20% (เหลือ 52,000 ดอลลาร์), ทองคำลดลง 10% (เหลือ 2,250 ดอลลาร์/ออนซ์), กำไรที่ยังไม่เกิดของ Tether จะลดลงประมาณ 2.5 พันล้านดอลลาร์ (BTC มูลค่าลด 2.5 พันล้าน, ทองคำลด 2.5 พันล้าน)

- หากตลาดคริปโตเข้าสู่ภาวะหมี (เช่น ปี 2022), ปริมาณเหรียญ USDT อาจลดลงจาก 800 พันล้านเป็น 600 พันล้าน ทำให้จำนวนพันธบัตรในพอร์ตลดลง ส่งผลให้รายได้ดอกเบี้ยลดลงอีก

(# 2.4 เป้าหมายเชิงกลยุทธ์สูงสุด: จาก “เหรียญเสถียร” สู่ “ธนาคารกลางเงา”

จากการติดตามที่อยู่บนเชนและโครงสร้างธุรกิจของ Tether พบว่า ปัจจุบัน Tether ได้เกินกว่าการเป็นแค่ “ผู้ออกเหรียญเสถียร” แล้ว และกำลังสร้างระบบ “สินทรัพย์กันเงินเฟ้อ + การออกเหรียญเสถียรทั่วโลก + เครือข่ายการกระจายบนเชน + พลังงาน” แบบ “ธนาคารกลางเงา”:

- สินทรัพย์กันเงินเฟ้อ: BTC, ทองคำ สัดส่วน 24% เทียบเท่า “สำรองเงินตราต่างประเทศของธนาคารกลาง”

- การออกเหรียญเสถียรทั่วโลก: USDT มีปริมาณการซื้อขายบนเช้ากว่า 150 ประเทศ คิดเป็น 70% ของการซื้อขายเหรียญเสถียรทั่วโลก ซึ่งเทียบเท่ากับ “การออกสกุลเงิน fiat ของธนาคารกลาง”

- เครือข่ายการกระจายบนเชน: ร่วมมือกับ Binance, Uniswap และแพลตฟอร์ม DeFi มากกว่า 200 แห่ง สำหรับการโอน USDT ทั่วโลกแบบทันที

- การวางแผนพลังงาน: ลงทุน 1 พันล้านดอลลาร์ในเหมือง Bitcoin (ใน 2025, คลังพลังงานครอบคลุม 5% ของทั่วโลก) เพื่อชดเชยต้นทุนพลังงานในการขุด BTC

![]$1350 https://img-cdn.gateio.im/webp-social/moments-f8a43882344ba985e7e7698a56edea60.webp)![]###https://img-cdn.gateio.im/webp-social/moments-60cb073d4e11cfebca310ed69ad717dd.webp(

)# 2.5 ผลการดำเนินงานในตลาด: ความเสถียรของเป้าและสภาพคล่องของ USDT

- ความเบี่ยงเบนของเป้า: ระหว่างปี 2023-2025, ค่าความเบี่ยงเบนของราคาของ USDT จากดอลลาร์เฉลี่ยเพียง 0.02% ต่ำกว่ามากเมื่อเทียบกับ USDC (0.05%) และ DAI (0.1%)

- สภาพคล่องบนเชน: สระสภาพคล่องของ USDT ใน Uniswap V3 มีมูลค่ากว่า 50 พันล้านดอลลาร์ (ในปี 2023 เพียง 1 พันล้านดอลลาร์) และราคาขายต่ำสุด (Spread) อยู่ในระดับต่ำกว่า 0.01%

- การถือครองโดยสถาบัน: สัดส่วนของสถาบันที่ถือ USDT เพิ่มจาก 15% ในปี 2023 เป็น 30% ในปี 2025 แสดงว่าสถาบันมอง USDT เป็น “เครื่องมือผสมผสานความคล่องตัวและการเพิ่มมูลค่าในสินทรัพย์ (ไม่ใช่แค่เหรียญเสถียรเท่านั้น)”

( 3. แนวโน้มในอนาคต: พัฒนาการของระบบการจัดอันดับเหรียญเสถียร

)# 3.1 ข้อจำกัดของระบบการจัดอันดับในปัจจุบัน: ครอบคลุมแค่ความเสี่ยงในการชำระหนี้

การจัดอันดับเสถียรภาพของ S&P แก้ปัญหาแค่ “เหรียญเสถียรจะชำระหนี้ได้หรือไม่” แต่ไม่สามารถตอบสนองความต้องการหลักของนักลงทุนเรื่อง “ความสามารถในการเพิ่มมูลค่าของสินทรัพย์” หรือ “ความทนทานของวัฏจักร” ในอนาคต อาจต้องการระบบการประเมินความเสี่ยงที่หลากหลายมากขึ้น เช่น “การจัดอันดับเสถียรภาพ (ปรับปรุงจากกรอบเดิม)” + “การจัดอันดับความเสี่ยงการลงทุน (ผลตอบแทน + วัฏจักร)” ในกรอบแบบสองชั้น เพื่อเชื่อมต่อความเข้าใจความเสี่ยงระหว่างการเงินดั้งเดิมและคริปโต

- การจัดอันดับเสถียรภาพ (อัปเกรดจากกรอบเดิม):

- ตัวชี้วัดหลัก: ความปลอดภัยของทรัพยากรสำรอง (“สัดส่วนเงินสดและเทียบเท่า”), “ตัวชี้วัดสภาพคล่อง” (ระยะเวลาการชำระสินทรัพย์ผันผวนสูง), “ความโปร่งใส” (การตรวจสอบโดยอิสระ, รายงานการเปิดเผยข้อมูล)

- เป้าหมาย: ตอบคำถาม “เหรียญเสถียรสามารถรักษาการชำระหนี้ในภาวะวิกฤติได้หรือไม่”

- การจัดอันดับความเสี่ยงการลงทุน (กรอบใหม่):

- ตัวชี้วัดหลัก: ผลตอบแทนที่มั่นคง (เช่น ดอกเบี้ยพันธบัตร) คิดเป็นอย่างน้อย 50% ของสินทรัพย์, การบริหารความเสี่ยงในการเปิดรับความผันผวนสูง (สัดส่วนต่ำกว่า 10%), การเติบโตของกำไรของผู้ออกเหรียญ (มากกว่า 10%), ความสอดคล้องกับกฎระเบียบ (เช่น ใบอนุญาต MSB ของสหรัฐฯ, การรับรอง MiCA ของ EU)

- เป้าหมาย: ตอบคำถาม “ผู้ออกเหรียญเสถียรสามารถดำเนินธุรกิจอย่างต่อเนื่องและทรัพยากรสำรองสามารถเพิ่มมูลค่าได้หรือไม่”

3.2 แนวโน้มในอุตสาหกรรม: จาก “ความขัดแย้ง” สู่ “มาตรฐาน”

ความขัดแย้งระหว่าง S&P กับ Tether ครั้งนี้เป็นแก่นของ “การออกกฎระเบียบของการเงินแบบดั้งเดิมสู่ตลาดคริปโต” เราอนุมาน:

-

ระยะสั้น: การกำกับดูแลจะผลักดันให้เหรียญเสถียรมี “ความโปร่งใสและการบังคับใช้กฎระเบียบ” เข้มข้นขึ้น (เช่น สหรัฐฯ กับ “กฎหมายเหรียญเสถียร” ที่กำหนดให้ทรัพยากรสำรองเป็น 100% เงินสด, EU กับกฎ MiCA ที่กำหนดให้ต้องตรวจสอบเต็มรูปแบบ)

-

ระยะกลาง: ระบบการจัดอันดับจะพัฒนาและไม่จำกัดแค่ “การกำกับดูแล - ความเพียงพอของทุน - ความสามารถในการชำระหนี้” เท่านั้น สถาบันจะใช้ “การจัดอันดับเสถียรภาพ + การจัดอันดับความเสี่ยงการลงทุน” ในการเลือกเหรียญเสถียรตามบริบทต่าง ๆ

-

ระยะยาว: เหรียญเสถียรอาจแยกเป็นสองกลุ่มใหญ่ คือ “เครื่องมือเสถียรแบบบริสุทธิ์” เช่น USDC ซึ่งเป็น 100% เงินสด และ “เครื่องมือเสถียรที่มีการเพิ่มมูลค่า” เช่น USDT ซึ่งผสมผสานทรัพยากรหลายชนิด ตอบสนองความต้องการของนักลงทุนต่างกัน

-

คำเตือนความเสี่ยง:

- ความผันผวนของราคาทรัพยากรสำรอง เช่น BTC, ทองคำ อาจทำให้มูลค่าทรัพย์สินลดลง ส่งผลต่อความน่าเชื่อถือในการชำระหนี้

- นโยบายกฎระเบียบ: หากสหรัฐฯ หรือ EU เรียกร้องให้เหรียญเสถียรถือครองแค่เงินสด 100%, Tether จะต้องขายทรัพยากรออก ส่งผลกระทบต่อกำไร

- ความเสี่ยงด้านสภาพคล่องในตลาด: ในภาวะตลาดสุดขีด เช่น การล่มของ FTX, สภาพคล่องบนเชนอาจลดลง จนทำให้ USDT หลุดเป้า

- ความเสี่ยงด้านการบริหารจัดการ: ความโปร่งใสของ Tether อาจไม่เพียงพอ ทำให้เกิดความเสี่ยงด้านภายใน เช่น การโจรกรรมทรัพย์สิน

ดาวน์โหลดรายงาน “ความขัดแย้งด้านอันดับ USDT”: https://app.coinfound.org/research/1

คำแถลงของนักวิเคราะห์: รายงานนี้อ้างอิงข้อมูลสาธารณะและสมมุติฐานที่สมเหตุสมผล ไม่ใช่คำแนะนำในการลงทุน นักวิเคราะห์ไม่ได้ถือครองตำแหน่งใน Tether หรือ USDT

ประกาศลิขสิทธิ์: ลิขสิทธิ์ของรายงานนี้เป็นของ Coinfound ทั้งหมด

btc.bar.articles

Tether รายงานกำไรไตรมาส 1 จำนวน 1.04 พันล้านดอลลาร์ สินทรัพย์สำรองแตะระดับสูงสุดเป็นประวัติการณ์ที่ 82.32 พันล้านดอลลาร์

ตาม BlockBeats เมื่อวันที่ 1 พฤษภาคม Tether ได้เผยแพร่รายงานการเงินไตรมาส 1 ปี 2026 โดยเปิดเผยว่ามีกำไรสุทธิประมาณ 1.04 พันล้านดอลลาร์ ณ วันที่ 31 มีนาคม 2026 ผู้ให้บริการเหรียญสเตเบิลคอยน์มีสินทรัพย์สำรองแตะระดับสูงสุดเป็นประวัติการณ์ที่ 82.32 พันล้านดอลลาร์ เพิ่มขึ้นอย่างมีนัยสำคัญจากไตรมาสก่อนหน้า สินทรัพย์รวมอยู่ที่

GateNews43 นาที ที่แล้ว

Tether ผลักดันแผนควบรวม XXI ด้วย Strike และ Elektron

Tether วางแผนควบรวมกิจการกับ Strike และ Elektron เพื่อรวมการขุด บริการทางการเงิน และตลาดทุนให้เป็นหนึ่งหน่วยงานแบบบูรณาการ

Elektron เพิ่มความสามารถในการขุด 50 EH/s ขณะที่ Strike สนับสนุนบริการ Bitcoin ทั่วโลกครอบคลุมกว่า 100+ ประเทศและตลาด

ข้อเสนอย้าย Twenty-One Capital i

CryptoFrontNews1 ชั่วโมง ที่แล้ว

วุฒิสมาชิกวอร์เรนและไวเดนกดดันให้ตรวจสอบ Tether กรณีปล่อยกู้ให้ทรัสต์ของครอบครัวลัทนิกในสัปดาห์นี้

ตามรายงานของ Bloomberg วุฒิสมาชิกพรรคเดโมแครต Elizabeth Warren และ Ron Wyden ส่งจดหมายในสัปดาห์นี้ถึงรัฐมนตรีว่าการกระทรวงพาณิชย์ Howard Lutnick และประธานเจ้าหน้าที่บริหารของ Tether Paolo Ardoino เพื่อสอบถามว่า Tether ได้ให้กู้ยืมแก่ทรัสต์ของครอบครัวที่เป็นประโยชน์ต่อบุตรของ Lutnick เพื่อช่วยให้พวกเขาซื้อสัดส่วนของเขาใน Cantor Fitzge ได้หรือไม่

GateNews4 ชั่วโมง ที่แล้ว

Tether เป็นผู้นำในการระดมทุน $14M ซีรีส์ A สำหรับกระเป๋าเงินของอาร์เจนตินา

Belo ซึ่งเป็นกระเป๋าเงินคริปโทและผู้ให้บริการบริการคริปโตรายของอาร์เจนตินา ระดมทุนได้ 14 ล้านดอลลาร์สหรัฐ ในรอบที่นำโดย Tether ซึ่งเป็นผู้ออกเหรียญสเตเบิลคอยน์รายใหญ่ที่สุดของโลก โดย Manuel Beaudroit ซีอีโอของ Belo ระบุว่ารอบนี้จะช่วยสนับสนุนการขยายแพลตฟอร์มไปสู่ตลาดหลักอื่นๆ ในละตินอเมริกา

Key

Coinpedia8 ชั่วโมง ที่แล้ว

ผู้ถือ USDT0 จำนวน 99.2% มีมูลค่าน้อยกว่า 1,000 ดอลลาร์ ตามข้อมูลแสดง

## การครอบงำของรายย่อยในการถือครอง USDT0

UST0 โทเค็นข้ามเชนแบบครบวงจรที่หนุนด้วย Tether (USDT) อัตรา 1:1 เผยแพร่ข้อมูลที่ระบุว่าผู้ถือรายย่อยเป็นตัวขับเคลื่อนกิจกรรมส่วนใหญ่ของมัน จากข้อมูลที่แบ่งปันกับ The Block พบว่า 99.2% ของผู้ถือ USDT0 ทั้งหมดมีวอลเล็ตที่มีมูลค่าน้อยกว่า 1,000 ดอลลาร์ ในขณะที่ a

CryptoFrontier14 ชั่วโมง ที่แล้ว

วุฒิสมาชิก วอร์เรน และ ไวเดน กดดัน Tether รัฐมนตรีว่าการกระทรวงพาณิชย์ ลุตนิก เกี่ยวกับเงินกู้ให้กับ Children's Trust สัปดาห์นี้

ตามรายงานของ Bloomberg ในสัปดาห์นี้ วุฒิสมาชิกพรรคเดโมแครต Elizabeth Warren และ Ron Wyden ได้ยื่นคำถามต่อผู้ออกสเตเบิลคอยน์อย่าง Tether และรัฐมนตรีว่าการกระทรวงพาณิชย์ Howard Lutnick เกี่ยวกับเงินกู้ที่ถูกระบุว่า Tether ได้ให้แก่ทรัสต์แห่งหนึ่ง ซึ่งลูกทั้ง 4 คนของ Lutnick เป็นผู้รับประโยชน์ ในจดหมายของพวกเขาถึง Lutnick และ Tether

GateNews18 ชั่วโมง ที่แล้ว